「円安になると株が上がる」「円高は日本経済に良くない」といった言葉をニュースでよく耳にしませんか?

株式投資をしている方なら、ドル円為替レートと日経平均株価の動きが連動しているように感じる場面は多いでしょう。しかし、その関係性は本当にいつも同じなのでしょうか?

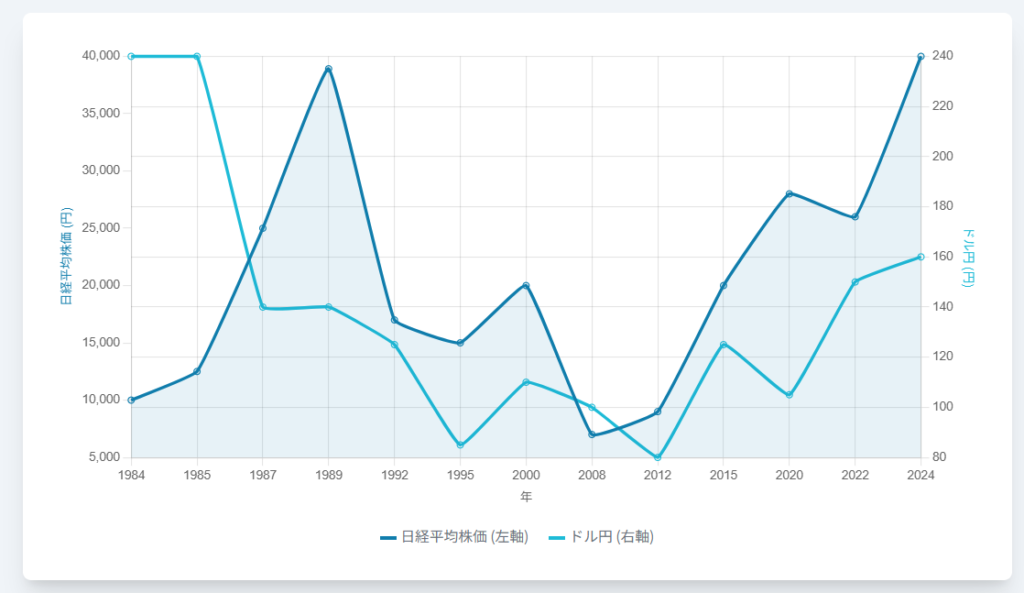

この記事では、バブル期の1984年から2024年までの約40年間にわたる「日経平均株価」と「ドル円相場」の長期的な関係性を徹底分析します。

この記事を読めば、為替と株価の複雑な関係を体系的に理解し、未来の相場変動に備えるための確かな知識が身につくでしょう!

1.なぜ「円安」で「株高」になるの?

本題に入る前に、基本的な関係性についておさらいしましょう。

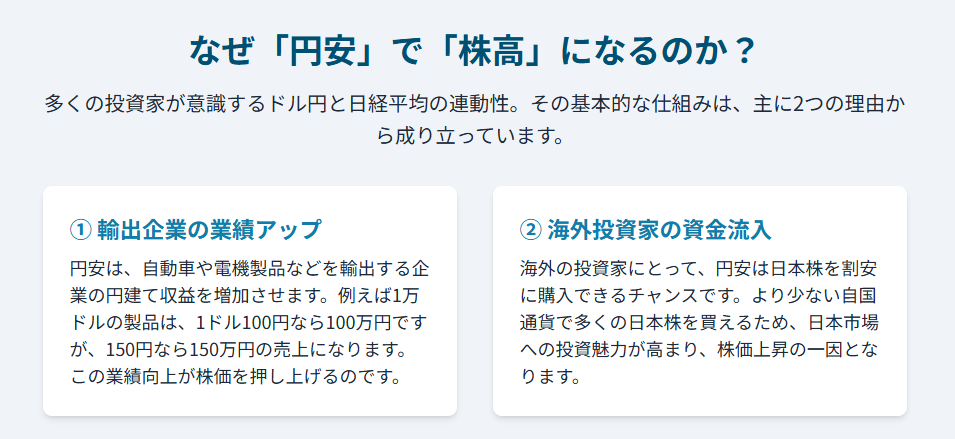

なぜ「円安」が日本の株価(特に日経平均株価)にとってプラスに働くと言われるのでしょうか。

理由は大きく2つあります。

- 輸出企業の業績アップ

- 日経平均株価を構成する企業の多くは、自動車や電機製品などを海外に輸出して利益を上げています。

- 例えば、1ドル=100円の時に1万ドルの車を輸出すると、売上は100万円です。

- これが1ドル=150円の円安になると、同じ1万ドルの車でも売上は150万円になります。

- このように、円安になるだけで海外での売上が円換算で増えるため、輸出企業の業績が向上します。

- 業績が良くなれば、その企業の株価は上がりやすくなります。

- 日経平均株価はこうした輸出企業の集合体であるため、全体として上昇する傾向があるのです。

- 外国人投資家の資金流入

- 海外の投資家が日本株を買う時、彼らは自国の通貨(例:米ドル)を円に換えて投資します。

- 円安の状況では、彼らはより少ないドルで多くの円、つまり日本株を安く買うことができます。

- 割安感から日本株への投資魅力が高まり、海外からの資金が流入しやすくなることも、株価を押し上げる一因となります。

この基本原則を頭に入れた上で、過去40年間の歴史を振り返ってみましょう。

2. 4つの時代で見る「ドル円」と「日経平均」の相関史

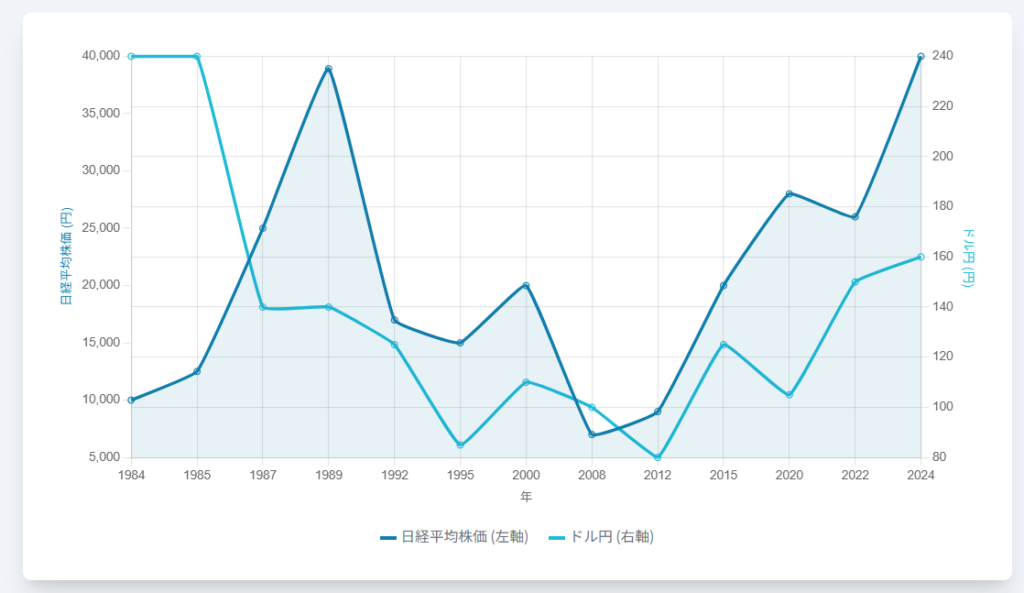

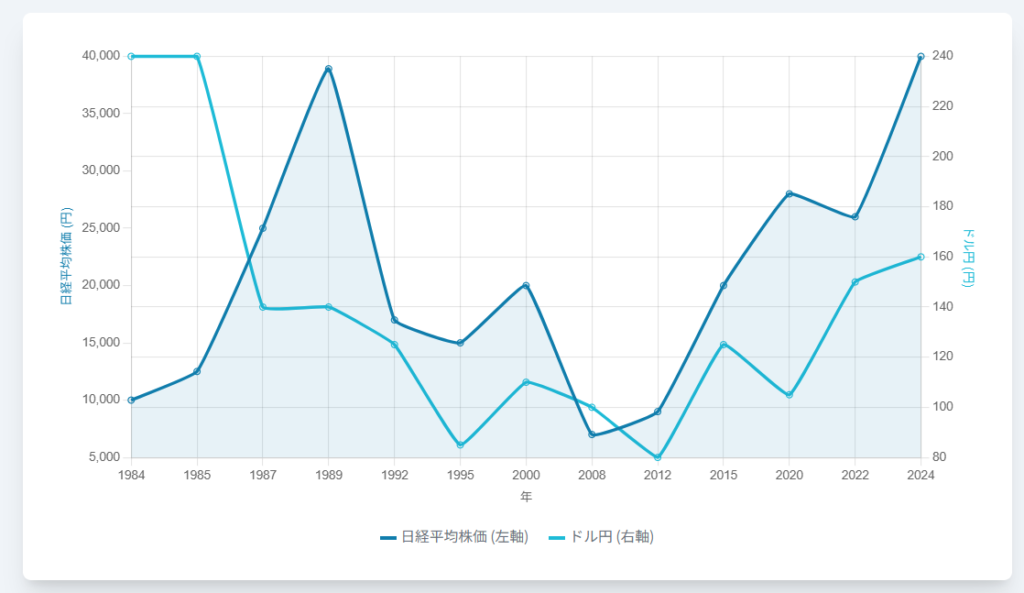

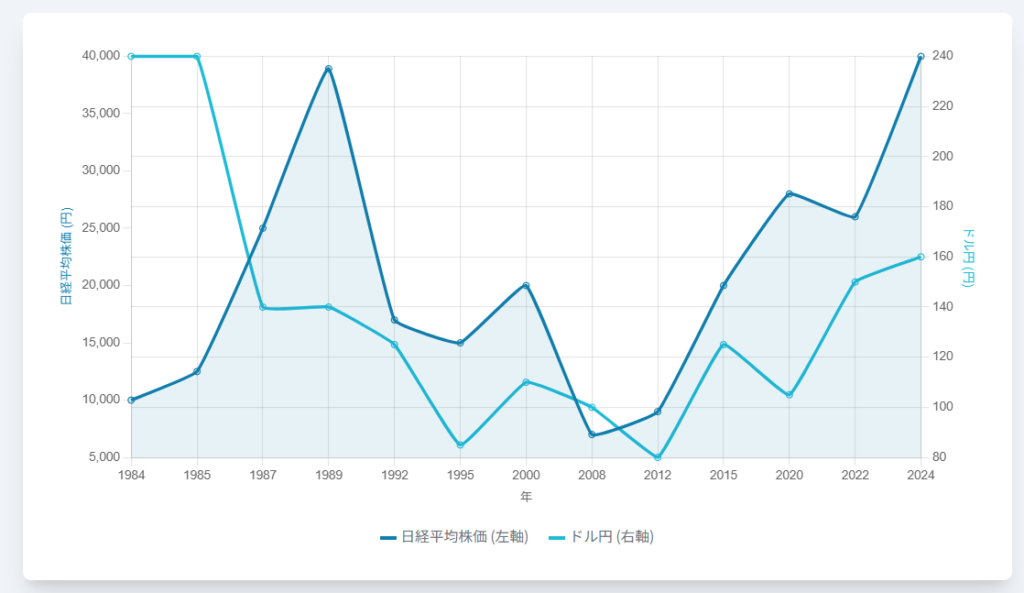

1. バブル期(1984年~1990年):プラザ合意前後の相関ピーク

この時代は、為替と株価の関係を考える上で非常に重要な「プラザ合意」を挟んでいます。

- 1984年~1985年(プラザ合意前)

- ドル円: 1ドル=240円台の「ドル高・円安」トレンド。

- 日経平均: 円安を追い風に、輸出企業を中心に業績を伸ばし、株価は右肩上がりに上昇。

- まさに「円安=株高」の教科書通りの展開で、後のバブル経済の土台が作られていきました。

- 1985年9月(プラザ合意)~1990年

- ドル円: 先進5か国の協調介入により、ドル円相場は1年で240円台から150円台へと、歴史的な「円高」が急進しました。

- 日経平均: 普通に考えれば、これほどの急激な円高は輸出企業に大打撃を与え、株価は暴落するはずです。

- しかし、日経平均は一時的な調整を経た後、むしろ上昇ペースを加速させ、1989年末には38,915円という史上最高値を記録します。

【なぜ?】急激な円高なのに株価が上がった理由

その答えは「金融政策」にあります。

急激な円高による不況(円高不況)を恐れた日本銀行は、景気を下支えするために、公定歩合を次々と引き下げる大規模な金融緩和を実施しました。

これにより市場に大量のお金が流れ込み、その資金が株式市場や不動産市場へ向かったのです。

つまり、「円高のマイナス効果」を「金融緩和のプラス効果」が圧倒的に上回ったことで、「円高なのに株高」という特異な現象が起きました。

この時期のポイント: 原則は「円安=株高」。

しかし、政府や日銀による大規模な金融政策は、為替のマイナス要因を打ち消して株価を押し上げるほどの強い力を持つことがある。

2. 失われた30年(1990年~2012年):円高定着と終わらない株価低迷

バブルが崩壊し、日本経済は長いトンネルに入ります。

- 1990年代前半~2000年代

- ドル円: バブル崩壊後も円高圧力は続き、1ドル=100円を割り込む場面も頻発。

- 長期間にわたり円高水準で定着しました。

- 日経平均: 日経平均は15,000円前後の揉み合い。

- 資産デフレと円高による企業収益の悪化が重なり、株価は長期的な下落トレンドを形成。

- ITバブル(2000年)やリーマン・ショック(2008年)といった世界的な経済危機も追い打ちをかけ、株価は低迷を続けました。

- ドル円: バブル崩壊後も円高圧力は続き、1ドル=100円を割り込む場面も頻発。

この時期は、ドル円が100円~120円程度の比較的狭いレンジで動く一方、日経平均は回復の兆しを見せられない、という展開でした。

為替の変動幅が小さかったこともあり、株価を押し上げる力強いドライバーが存在しない状態です。

「円高が株価の重しになる」という構図が鮮明になり、日本市場全体の投資魅力が大きく低下した時代でした。

この時期のポイント: 強い円高は、企業の競争力を削ぎ、株価の上値を重くする主要因となる。為替相場が安定(膠着)すると、株価も方向感を見失いやすい。

3. アベノミクス相場(2012年~2020年):為替と株価の強い連動性が復活

長く続いた低迷期に、大きな転換点が訪れます。

- 2012年後半以降

- ドル円: 安倍政権が掲げた「三本の矢(アベノミクス)」の中核である「大胆な金融緩和」により、円の供給量が急増。

- ドル円は約80円から一気に125円を超える水準まで、劇的な「円安」が進行しました。

- 日経平均: この強烈な円安を背景に、輸出企業の業績がV字回復。

- 「アベノミクス相場」と呼ばれる力強い上昇トレンドが始まり、2015年に20,000円台回復、2018年初頭には24,000円超えを達成。

- 日経平均は再び為替と強く連動するようになりました。

- ドル円: 安倍政権が掲げた「三本の矢(アベノミクス)」の中核である「大胆な金融緩和」により、円の供給量が急増。

この時期は、「金融緩和 → 円安誘導 → 輸出企業の業績拡大 → 株価上昇」という、バブル期以前に見られた典型的なパターンが鮮やかに再現されました。

投資家にとって、為替の方向性を見れば株価の動きがある程度予測できる、分かりやすい相場環境だったと言えます。

この時期のポイント: 日銀による極端な金融緩和は、円安を通じて株価を押し上げる最も強力なエンジンの一つ。為替と株価の強い相関関係が復活した。

4. コロナ禍以降(2020年~2024年):物価と金利差が動かす新潮流

コロナ禍とそれに続く世界的なインフレは、為替と株価の関係に新たな変化をもたらしました。

- 2020年~2021年

- 世界的な金融緩和により、為替は比較的安定(100円~115円)。

- 日経平均は30,000円の大台を回復するなど堅調に推移しました。

- 2022年以降

- ドル円: 米国で深刻なインフレが発生し、FRB(米連邦準備制度理事会)が急激な利上げを開始。

- 一方で、日本は金融緩和を継続したため、日米の金利差が急拡大。

- これが強烈なドル買い・円売り(ドル高・円安)を呼び、ドル円は一時160円に迫る歴史的な円安となりました。

- 日経平均: 円安が追い風となり、日経平均も史上最高値を更新(30,000円台)。

- しかし、その中身を見ると変化が見られます。

- かつてほど「円安=輸出企業の業績爆発」という単純な図式ではなくなってきたのです。

- ドル円: 米国で深刻なインフレが発生し、FRB(米連邦準備制度理事会)が急激な利上げを開始。

【なぜ?】円安効果の変容

理由として、多くの日本企業が生産拠点を海外に移したことで、円安の恩恵が以前より限定的になったこと。

逆に原材料やエネルギーの輸入コストが増大し、内需企業や家計を圧迫するマイナス面が強く意識されるようになったことが挙げられます。

この時期のポイント: 中央銀行の「金融政策の方向性の違い(特に金利差)」が為替を動かす最大の要因に。

円安が株価全体に与えるプラス効果は、輸入物価上昇というマイナス面と相殺され、その影響は以前より複雑化している。

参照:https://jp.tradingview.com/chart/dE0oEEAz/?symbol=FX_IDC%3AUSDJPY

3. 今後の投資戦略にどう活かすか?5つの実践的アプローチ

これまでの40年間の歴史から、私たちは何を学び、どう行動すればよいのでしょうか。

未来の投資に活かすための5つの戦略を提案します。

1. 為替リスクを常に意識し、ヘッジ戦略を検討する

海外売上比率の高いグローバル企業に投資する場合、円高が業績と株価を直撃するリスクを常に念頭に置きましょう。

特に、日米金利差の縮小など、円高に転換しそうな局面では、為替ヘッジ付きの投資信託やETFを活用したり、FXで円買いポジションを持ったりすることで、株価下落のリスクを相殺する戦略が有効です。

2. 重要マクロイベントをカレンダーに書き込む

FRBの政策金利発表(FOMC)、日銀金融政策決定会合、米国の消費者物価指数(CPI)発表など、為替を大きく動かすイベントは決まっています。

ポジションを調整したり、逆に短期的なチャンスを狙ったりするためにも、経済イベントカレンダーを常にチェックする習慣をつけましょう。

3. 「輸出 vs 内需」のセクターローテーションを意識する

相場の流れに応じて、投資対象のセクター(業種)を切り替える戦略です。

- 円安進行期:

- 自動車、電機、機械といった輸出関連銘柄が物色されやすい。

- 円高・国内景気回復期:

- 小売、サービス、不動産、銀行といった内需関連銘柄に資金がシフトしやすい。

為替のトレンドを読み、有利なセクターへ機動的に資金を移すことで、リターン向上を目指せます。

4. 為替と株価の「デカップリング(非連動)」を見極める

常に相関しているわけではない、という事実を逆手に取ります。

例えば、ドル円が上昇トレンドから下降トレンドに転換し、かつ日経平均が高値圏で調整を始めたら、それは「W(ダブル)の売りシグナル」と捉えることができます。

長期的な相関関係と、短期的なズレの両方を分析することで、売買タイミングの精度を高めることができます。

5. グローバルな分散投資で為替リスクを中和する

究極的なリスク管理は、資産を日本円だけに集中させないことです。

- 米国株や欧州株への投資:

- 日本の円高局面では、相対的にドルやユーロの価値が上がるため、円建てで見た資産価値の目減りを防ぐ効果があります。

日本株だけに固執せず、グローバルな視点でポートフォリオを構築することが、為替変動の荒波を乗り越える鍵となります。

4. まとめ

40年という長い歴史を振り返ると、「ドル円」と「日経平均株価」の関係は、金融政策や金利差によって強く連動する時期と、それぞれの要因で動く非連動の時期が交互に訪れていることが分かります。

この歴史から私たちが学ぶべき教訓は、一つの法則に固執せず、その時々のマクロ環境に応じて柔軟に戦略を変化させることの重要性です。

- 為替リスクを常に投資判断の軸の一つに置く。

- マクロイベントを先読みしてポジションを調整する。

- 円安・円高のトレンドに応じてセクターや資産クラスを使い分ける。

- グローバル分散と為替ヘッジを賢く組み合わせる。

これらの戦略を実践することで、リスクを管理しながらリターンの最大化を目指すことができるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/