今回注目するのは、2024年12月18日に新規上場(IPO)したキオクシアホールディングス<285A>について分析します。

2025/09/12

NAND型フラッシュメモリを共同で開発・製造する提携関係にあるサンディスクが約18%の急伸となり同社株の刺激材料にも繋がった。

モルガン・スタンレーMUFG証券では投資判断「オーバーウェイト」を継続し、目標株価を2900円から3900円に引き上げていること。

2025/01/08

同社は「大型記憶装置を手がける米ピュア・ストレージがキオクシアホールディングスが年内に生産を始める最先端メモリーの採用を決めた」との報道があり、キオクシアに大きな注目が集まりました。

本記事では、キオクシアの株価上昇の背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します。

結論

キオクシアHDの株価が大幅続伸

・米ピュア・ストレージがキオクシアの最先端メモリーを採用すると日経新聞が報じた。

・NAND型フラッシュメモリを共同で開発・製造する提携関係にあるサンディスクが買い材料視され、同業のキオクシアが連想買いされた。

・モルガン・スタンレーMUFG証券では投資判断「オーバーウェイト」を継続。

・AI投資やHDD需給の改善での資金流入も追い風

1. キオクシアの会社情報

キオクシアホールディングス(旧東芝メモリ)は、世界的なNAND型フラッシュメモリの開発・製造を手掛ける企業です。

NAND型フラッシュメモリとは、

不揮発性メモリの一種で、電源を切ってもデータが消えない記憶装置です。

この技術は、スマートフォンなどの多くデバイス以外にもビッグデータ処理や生成AI、クラウドストレージなど、大量のデータを効率的に扱う用途において不可欠な要素となっています。

特に、キオクシアの製品は高速性と信頼性が求められる生成AI、クラウドコンピューティング、ビッグデータ解析といった分野で高い評価を得ています。

同社の主力拠点である四日市工場は、世界最大級のフラッシュメモリ工場として知られており、AIを活用した最先端のスマートファクトリーで、高い生産力と生産効率を実現し、増加するメモリ需要に対応しています。

2.1. キオクシア株価が上昇している理由(2025/09/12)

9月5日、NAND型フラッシュメモリを共同で開発・製造する提携関係にあるサンディスク(米国株)が約18%の急伸したことで、同社株の刺激材料にもつながりました。

また、モルガン・スタンレーMUFG証券では投資判断「オーバーウェイト」を継続し、目標株価を2900円から3900円に引き上げている(AI向けNAND需要拡大を考慮としているもよう)。

AI投資やHDD需給ひっ迫を背景に、ハイパースケーラーがエンタープライズSSDデータへ大量発注を実施、これを契機として、直近数週間でNANDフラッシュ市場は大きく改善していると指摘している。

2.2. キオクシア株価が上昇している理由(2025/01/06)

1月6日、「大型記憶装置を手がける米ピュア・ストレージがキオクシアホールディングスが年内に生産を始める最先端メモリーの採用を決めた」との報道がありました。

このニュースを受けて、キオクシアの株価には大きな注目が集まりました。

ピュア・ストレージ(Pure Storage)株式会社は、

アメリカを拠点とするエンタープライズ向けのデータストレージソリューションプロバイダーです。

2009年に設立され、フラッシュメモリを活用した高性能なストレージ製品を提供することで知られています。

特に、クラウド環境やデータセンター向けに設計されたストレージソリューションが強みです。

同業種内順位:時価総額(6位)/売上高(12位)

報道によると、キオクシアは四日市工場で、1チップ当たり256ギガバイトの記憶容量を持つ最先端メモリーの生産を開始する予定です。

このメモリーは、生成AIサービス向けのデータ記憶装置に搭載されることが見込まれています。

また、世界最大手の半導体メモリメーカーである韓国のサムスン電子の好決算が買い材料視され、同業のキオクシアが連想買いされたようです。

この動きが市場の期待感を高め、株価上昇の主因となりました。

さらに、2025年年明け後の生成AI関連銘柄や半導体関連銘柄への資金流入も追い風となっていると考えられます。

特に、半導体製造装置大手が市場で高い注目を集める中、キオクシアはその波に乗る形でプライム市場の値上がり率トップを記録する人気銘柄となりました。

加えて、昨年12月18日にキオクシアが新規上場を果たしたことも注目ポイントです。

上場直後の好調な株価推移が投資家心理を刺激し、さらなる買いを誘発していると考えられます。

参照:https://kabutan.jp/stock/news?code=285A

3. 今後の株価を考察

ファンダメンタル分析

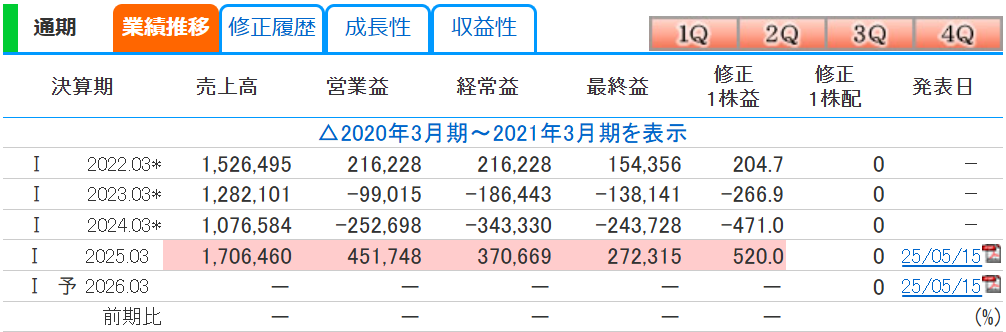

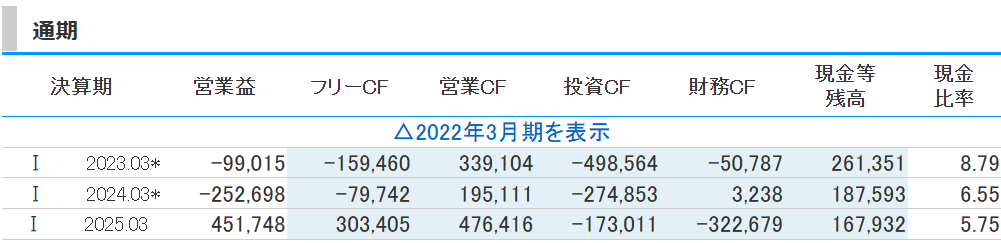

キオクシアHDの業績は年々悪化しておりましたが、2025年では売上利益が回復しておりファンダメンタル的にも調子を取り戻しています。

これまでの業績悪の理由としては、中国の景気後退などでパソコンやスマートフォンなど長期の記憶保存に使う「NAND型フラッシュメモリー」の需要が低迷しているからだと考えられます。

しかしながら、上記の報道からフラッシュメモリの需要が今後増えてくるのではないかと期待感はあります。

そのため、少なからず赤字は縮小していくのではないかと思います。

→2026年以降は利益を伸ばしそうです。

利益回復によりROE(45%)やROA(9%)は良くなっており、財務状況も良くなっている状態です。

長期的に需要が増加する好材料が出れば私的にもありだと思います。

例えば、今回キオクシアのメモリを採用したピュア・ストレージ株式会社に追随して他企業も同社のメモリが採用されていけば黒字転換になってくる感はあります。

結論としては、ファンダメンタルでも長期的にキオクシア株を買うのはありだと思い、会社予想などで黒字転換や需要増加などの長期的にみて好材料が出れば買いだと思います。

テクニカル分析

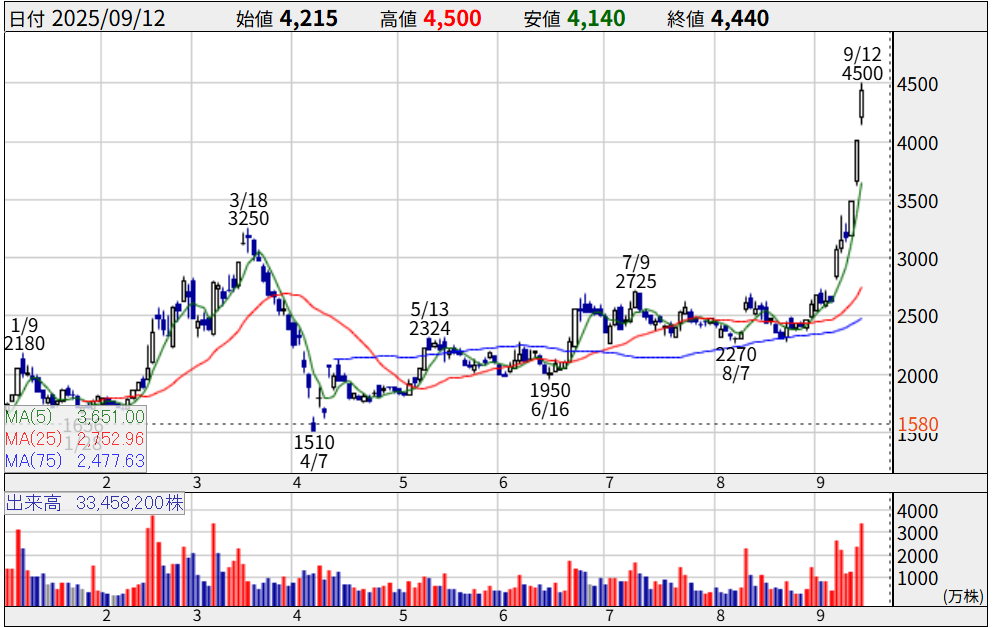

現在のキオクシア株は売買代金も十分にあるためデイトレードやスイングトレード向き銘柄だと思います。

IPO後の現在、生成AIや半導体関連銘柄の再ブームや上場直後の好調な株価推移が投資家心理を刺激し、さらなる買いを誘発していると考えられます。

このようなテーマ株では業績や財務状況での買い売りの判断は難しく、勢いづいた株はドンドン上昇していくことが多いため、現在のような株価上昇の序盤でエントリーしておくのもありかと思います。

現在の時価総額(1兆1,051億円)から見ても全然2倍くらいはあり得るので、まずは株価3000円くらいまではこの上昇トレンドが続けばすぐに達成するのではないかと考えます。

現在、株価が上場来高値(3000円)をブレイクしており、上昇は止まっていないので上昇力は力強いと思います。

しかしながら、利確売りなどの調整が入っては下がって、下がっては上がっての高いボラティリティになってくると思いますので注意はしてください。

4. まとめ

キオクシアの株価は、生成AI関連市場の成長や最先端技術の開発といった要因に支えられています。

同社の技術力と市場でのポジションを考慮すると、中長期的にはさらなる成長が期待されます。

しかし、業界の競争環境やマクロ経済環境にも左右されるため、リスク管理を徹底しながら投資判断を行うことが重要です。

今後も、キオクシアの最新動向や市場の変化を注視し、適切なタイミングでの投資判断を心掛けましょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/