「ラーメン山岡家」を運営する株式会社丸千代山岡家(証券コード:3399)の株価が、とどまることを知らない勢いで上昇しています。

「美味しいラーメン屋さんなのは知っているけど、なぜこんなに株価が上がっているの?」 「今から投資しても間に合うのかな?」

この記事では、なぜ丸千代山岡家の株価がこれほどまでに強く買われているのか、その理由を根本から徹底的に解剖します!

初心者の方にも分かりやすく、企業の「実力」であるファンダメンタルズと、市場の「心理」を映すテクニカルチャートの両面から、今後の株価の行方までを専門的に分析していきます。

会社概要:ただのラーメン屋ではない「山岡家」の強さの秘密

まず、丸千代山岡家がどのような会社なのか、その強さの源泉を見ていきましょう。

会社基本情報

株式会社丸千代山岡家は、濃厚な豚骨スープと太いストレート麺が特徴の「ラーメン山岡家」を主力ブランドとして全国にチェーン展開する企業です。

事業の中心はラーメン店の運営で、そのほとんどをフランチャイズではなく直営で管理しているのが大きな特徴です。

成功を支える独自のビジネスモデル

山岡家の成功は、他のラーメンチェーンとは一線を画す、独自のビジネスモデルに支えられています。

- 「街道の砦」戦略:

- 山岡家の店舗の多くは、駅前や繁華街ではなく、主要な幹線道路沿いにあります。

- 競合が人手不足を理由に営業時間を短縮する中で、このニッチな顧客層をがっちりと掴んでいるのです。

- 品質への揺るぎないこだわり:

- 山岡家は「店内調理」にこだわり、各店舗で厳選された豚骨を3日間かけて炊き出し、新鮮なスープを提供しています 。

- 戦略的な事業拡大:

- 主力である「ラーメン山岡家」だけでなく、近年は「煮干しラーメン山岡家」や「味噌ラーメン山岡家」といった新業態の開発にも積極的です。

このように、「真似できない」ビジネスモデルこそが、他社にはない強力な競争優位性(経済的な堀)を生み出し、驚異的な業績を叩き出す原動力となっているのです。

参照:https://minkabu.jp/stock/3399/fundamental

なぜ丸千代山岡家の株価が上昇しているのか?

では、直近で株価が急騰した直接的な理由、つまり「カタリスト(きっかけ)」は何だったのでしょうか。

好材料:38ヶ月連続の既存店プラス成長

決算発表の少し前、6月11日には、5月の月次動向が発表され、これも株価を刺激しました。

既存店の売上高が、実に38ヶ月連続で前年の同じ月を上回ったのです。

「既存店売上高」とは、1年以上営業している店舗の売上を指し、企業の地力を測る上で非常に重要な指標です。

22年5月以降は2ケタの成長が継続する格好になっています。

客数が同24.2%増と拡大しているほか、客単価も同4.3%上昇している。客数好調に伴う順調な売上拡大を高評価の動きが優勢になっています。

この成長が一時的なものではなく、3年以上も続いているという事実は、山岡家のビジネスモデルがいかに盤石であるかを物語っています。

また、単に値上げで売上が伸びているのではなく、「より多くのお客さんが、より多くのお金を使ってくれている」という、極めて健康的な成長であることを示しています。

上記の内容を好感して、2025年4月から株価が上昇を継続している原因となります!

その他にも財務状況も健全なためそこも好感されていると思います!

参照:https://kabutan.jp/stock/news?code=3399&b=n202506110673

今後の株価を考察:ファンダメンタルとテクニカル両面から分析

では、これらの好材料を踏まえ、今後の株価はどうなっていくのでしょうか。

企業の「実力」であるファンダメンタル分析と、市場心理を映す「チャート」のテクニカル分析の両面から考察します。

ファンダメンタル分析:企業の「実力」から見る将来性

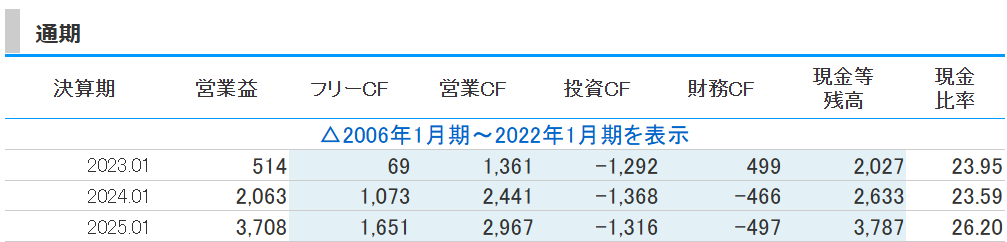

長期的な収益性の推移とキャッシュフローの健全性

まず、業績の推移を見てみましょう。

売上高、営業利益、最終利益のすべてが、2022年1月期から2026年1月期の会社予想に至るまで、まさに右肩上がりで爆発的に成長しています。

特に本業の儲けを示す営業利益は、わずか4年間で2.99億円から39.84億円(予想)へと、10倍以上に膨れ上がる見込みです。

さらに重要なのは、利益率も改善している点です。

売上高に占める営業利益の割合(営業利益率)を計算すると、2024年1月期の実績で約7.8%(20.63億 ÷ 264.94億)だったものが、2026年1月期の予想では約10.2%(39.84億 ÷ 390.03億)にまで向上します。

原材料費や人件費の高騰で多くの外食企業が苦しむ中 、これだけの高収益を叩き出せるのは、山岡家のブランド力と経営効率の高さの証明です。

キャッシュフロー(現金の流れ)も極めて健全です。

本業でしっかり現金を稼ぎ(営業CFがプラスで増加)、その現金を将来の成長のために投資し(投資CFがマイナス)、借金を返済している(財務CFがマイナス)。

そして、投資をしてもなお手元に残る現金(フリーキャッシュフロー)が潤沢に増え続けており、財務的な不安は全く見当たりません。

競合他社とのファンダメンタル比較

ラーメン業界には、家系ラーメン「町田商店」を展開するギフトホールディングス(9279)や、「一風堂」で世界的に知られる力の源ホールディングス(3561)といった強力なライバルがいます。

ラーメン業界 競合比較(2025年6月中旬時点)

| 指標 | 丸千代山岡家 (3399) | ギフトHD (9279) | 力の源HD (3561) | 初心者向け分析 |

| ビジネスモデル | 国内、街道沿い、直営中心 | 都市部、プロデュース(FCに近い) | グローバル、都市部、ブランド展開 | 戦略は様々。山岡家のニッチ戦略が高い収益性を生んでいる。 |

| 売上高成長率(直近四半期) | +27.0% | 約+27.7% | +23.9% | 各社とも好調だが、山岡家の利益の伸びが突出している。 |

| 営業利益成長率(直近四半期) | +39.8% | – (非開示) | -14.77% | 山岡家の利益成長が加速しているのに対し、力の源HDは減益。これが大きな差。 |

| 営業利益率(直近四半期) | 10.9% | 約9.9% (前年同期) | 8.4% | 本業での収益性が最も高いのが山岡家。効率的な経営の証。 |

| 通期利益予想 | 力強い成長 (+7.4%) | 力強い成長 (+27.9%) | 緩やかな成長 (+14.8%) | 山岡家の予想はQ1実績から見て保守的で、上方修正の余地が大きい。 |

この表から分かるように、山岡家は利益の「成長率」と「利益率」の両方で競合を上回っており、市場が同社を高く評価し始めているのも納得できます。

かつては地味な銘柄と見なされていましたが 、その驚異的なパフォーマンスによって、投資家の評価が「再評価(リ・レーティング)」されている段階にあると言えます。

今後の成長戦略としても、全国300店舗体制と47都道府県への展開という明確な目標を掲げており 、業界再編の動きの中でM&Aなども視野に入ってくる可能性があり 、成長の余地はまだ大きいと考えられます

参照:https://kabutan.jp/stock/finance?code=3399

テクニカル分析:チャートが語る市場心理

トレンドの力と移動平均線

まず、株価チャートを見てみましょう。一目で分かる通り、株価は綺麗な「右肩上がり」の上昇トレンドを描いています。

現在、上から「短期・中期・長期」の順に並ぶ「パーフェクトオーダー」という形になっており、これは非常に強い上昇トレンドの典型的なサインです。

また、株価が一時的に下落しても、中期線である25日線(赤色の線)が支持線(サポート)として機能し、そこで下げ止まって反発している様子が見て取れます。

これは、多くの投資家がこの水準を「買い場」と意識している証拠です。

今後の値動きの注意点

これだけ急激に上昇した後は、短期的には利益確定の売りに押されたり、少し株価が停滞したりする「調整」や「押し目」が入ることは自然な動きです。

現在の株価としては過熱感があり、株価と25日平均線との乖離率が25%以上のため株価の急落には注意する時期と言えます!

慌てて売るのではなく、上昇トレンドが継続しているかを見極めることが重要です。

当面は、5日線や25日線といった移動平均線を割り込まずに推移できるかを見ていて、6000円近辺が重そうなので一旦25平均線まで株価が下落したタイミングや乖離率が10%台まで下がったら押し目買いが良いと思います!

まとめ

丸千代山岡家の株価上昇は、決して一時的なブームではありません。

その背景には、

- 他社が真似できない、強力な競争力を持つ独自のビジネスモデル

- 市場の予想を遥かに超える、記録的な好決算

- 3年以上にわたる、途切れることのない既存店の成長実績

- 借金を減らし、安全性を高めた鉄壁の財務基盤

という、複数の強力な根拠が存在します。

もちろん、史上最高値圏で株を買うことにはリスクも伴います。

株価が割安とは言えなくなってきているのも事実です。しかし、今回の分析が示したのは、同社が非常に質の高い、卓越した戦略を実行している優良企業であるということです。

丸千代山岡家の株価上昇は、優れたビジネスモデルと卓越した経営が、市場に正しく評価され始めた結果と言えるでしょう。今後の成長にも大いに期待が持てる、注目の銘柄です。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/