2024年12月期に向けた資生堂(4911)の業績見通しと株価の動向に注目が集まっています。

中国事業の低迷や収益目標の下振れが株価に影響を及ぼした一方で、中国の景気刺激策への期待から反発の兆しも見られています。

本記事では、資生堂株価が下落した理由と直近の反発の背景を整理し、今後の展望を考察します。

結論

資生堂の株価が大幅続落

・下落要因①:中国事業での業績不振による下方修正

・下落要因②:構造改革や経営戦略変化の厳しさ

・株価はどこまで下がる?:2000円付近まで

・業績がしっかりと回復するまでは資生堂株を買うことは控える

資生堂の下落要因①:中国事業での業績不振による下方修正

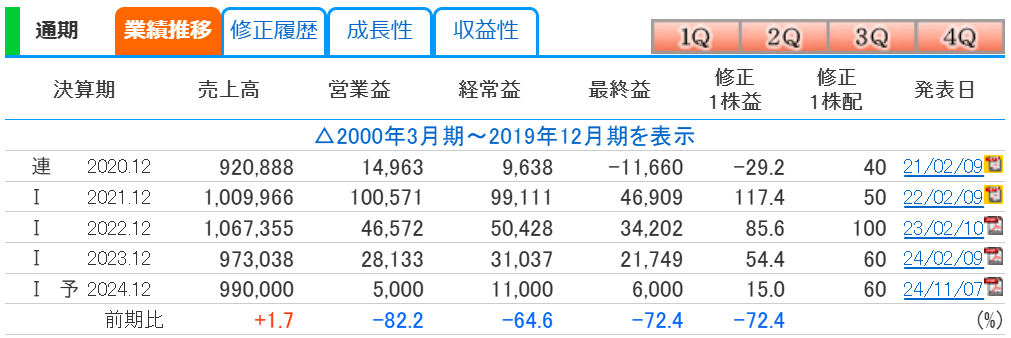

資生堂は11月7日に2024年12月期第3四半期累計(1~9月)の連結決算を発表し、同時に通期業績予想を下方修正しました。

売上高予想を100億円減額し9,900億円(前年比1.7%増)、最終利益予想を160億円減額し60億円(前年比72.4%減)としています。

赤字寸前ですね。。。。

この下方修正の背景には、以下の要因があります:

- 中国事業の低迷:中国人消費者の節約志向が強まり、トラベルリテールや中国本土での事業が振るわなかった。

→資生堂の売上高の25%は中国事業が占めており、中国事業の低迷は大打撃となっています。 - 米州事業の一時的な生産・出荷減:これにより、収益への一時的な影響が発生。

2024年1~9月期の売上高は前年同期比で微増の7,227億円となったものの、最終利益は同96.3%減の7億円と大幅な減少を記録しました。

この下方修正での株価の落下は今に始まった話ではなく、2022年から業績不振となり株価が下落トレンドに入っていきました。

業績は2016~2019年は好調で、利益が倍以上に伸びていましたが、2020年のコロナで大きく落ち込み、その後復活しつつあったのですがそこからまた落ちてしまい現在は赤字寸前にまでなっています。

こういった海外事業での売上が超絶悪いため株価が下がり続けている状況が続いています。

資生堂の下落要因②:構造改革や経営戦略の厳しさ

株価下落の要因の2つ目に構造改革や経営戦略の厳しさがある。

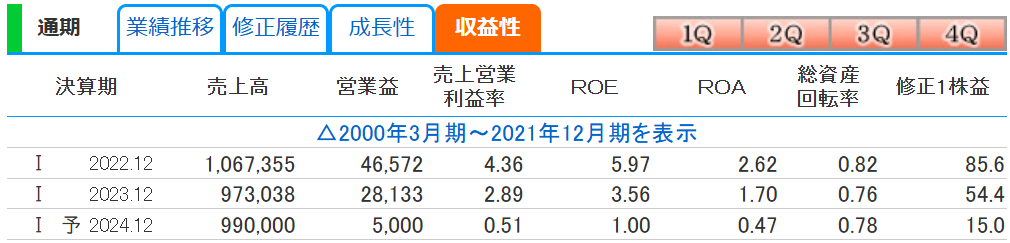

12月2日に開催された資生堂の経営戦略説明会では、2024年12月期から2026年12月期の売上高年平均成長率を3%、2026年12月期のコア営業利益率を7%、ROEを7%とする計画が示されました。

また、2025年12月期のコア営業利益を350億円程度とする目標値も発表されました。

しかし、これらの計画値は従来の目標値よりも下振れしており、市場の期待を下回るものでした。

この発表を受け、事業環境の厳しさが改めて意識され、株価は大幅に続落しました。

上記のROE(自己資本利益率)を見るとわかる通り、目標である7%には到底届かず、全然効率よく経営ができていないことが分かります。

ROEとは、「Return On Equity」の略で、「自己資本利益率」ともいいます。

株主が出資したお金を元手に、企業がどれだけの利益を上げたのかを数値化したもので、「企業がどれぐらい効率良くお金を稼いでいるか」を示す財務指標です。

ROEは、一般的には10%を上回ると投資価値がある優良企業といわれています。

参照:https://www.sc.mufg.jp/learn/terms/r/236.html

このように資生堂の市場からの評価は最悪となっており、長引いている構造改革に決着をつけ、事業戦略を変えて投資家にアピールしていくことができない限り、株価の低迷は続くものと考えます。

資生堂株価の反発要因:景気刺激策への期待

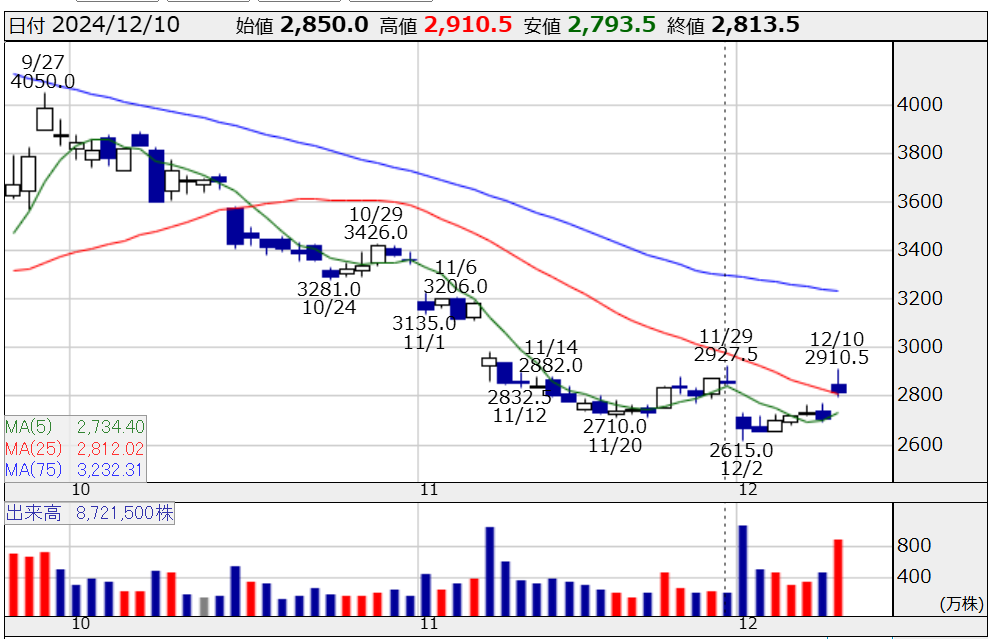

12月10日には資生堂株が反発し、一時7.5%高と急騰しました。

この反発の背景には、中国政府が12月9日に開催した中央政治局会議で2025年の経済政策について積極的な姿勢を示したことがあります。

特に景気刺激策への期待感が高まり、中国関連株全般に買い戻しの動きが広がりました。

資生堂もその流れに乗り、空売り筋の買い戻しを巻き込みながら底値圏から出直りの動きを見せています。

今後、中国の景気が良くなってくれば必然的に資生堂の売上にも貢献してくるので株価は上げてくるでしょう。

しかしながら、他力本願では企業は成長していかないのでやはり経営を見直していかないといけない気がします。

資生堂株の今後の見通し

資生堂の今後

資生堂株の行方は、中国事業の回復や米州事業の安定化に加え、今後の経営戦略の動向の影響を受ける可能性が高いです。以下が注目ポイントとなります:

- 中国市場の動向:中国人消費者の購買意欲が回復するかどうか。

- 中国での景気刺激策による景気回復:これがトラベルリテールや高級化粧品需要にどの程度影響するか。

- 経営戦略の進捗:2026年12月期の目標達成に向けた具体的な施策が鍵を握ります。

株価はどこまで下がるのか

このまま中国経済も資生堂の経営状況も改善しないのであれば、中国経済と資生堂の業績が良くなる前である2015年あたりの株価である2000円付近までになる(なんなら2000円を割りそう)思います。

そのため、株価が前より安いから買いだ!とはならずに業績がしっかりと回復見込みが出てくるまでは資生堂株を買うことは控えるのが良いでしょう。

あえて買いのポイントというのであれば、

上記の月足チャートの移動平均線の12か月線(赤線)が上向きにしっかりなったら株価が上がっていくシグナルなので買いかと思います。

まとめ

資生堂の株価は、業績予想の下方修正や目標値の下振れにより下落しましたが、中国政府の景気刺激策への期待から反発の動きを見せています。

化粧品業界のグローバル競争が激化する中、資生堂がどのように収益性を回復させるのかが注目されます。

投資家にとっては、同社の経営戦略や市場環境の変化を注視することが重要です。

参照:https://kabutan.jp/stock/news?code=4911&b=n202411071473

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/