「ユニクロ」でおなじみのファーストリテイリング。私たちの生活に身近な企業ですが、株式市場では日本を代表する「値がさ株(株価が高い銘柄)」として知られています。

「ユニクロの会社の株価って、どうしてこんなに高いんだろう?」

「株価が上昇している理由は?」

株式投資を考える上で、誰もが一度は抱く疑問ではないでしょうか。

この記事では、短期的な株価予想ではなく、「なぜファーストリテイリングの企業価値が高く評価されているのか」という本質的な理由を、投資初心者の方にも分かりやすく解説します!

1. ファーストリテイリングの事業内容

まずは、ファーストリテイリングがどのような会社なのか、基本からおさらいしましょう。

- 会社名: 株式会社ファーストリテイリング

- 中核ブランド: ユニクロ(UNIQLO)

- その他ブランド: ジーユー(GU)、セオリー(Theory)、プラステ(PLST)など

- 事業モデル: SPA(製造小売業)

ファーストリテイリングは、単に服を売る会社ではありません。

商品の企画から素材開発、生産、物流、そして販売までをすべて自社で一貫して行う「SPA(製造小売業)」というビジネスモデルを確立しています。

これにより、顧客のニーズを迅速に商品開発に反映できるだけでなく、中間のコストを削減し、高品質な製品をリーズナブルな価格で提供することを可能にしています。

2. ファーストリテイリングの株価が高い4つの理由

では、なぜ同社の株価は高く評価されているのでしょうか。

その背景には、企業としての確固たる強みと、株式市場における特殊な要因が絡み合っています。

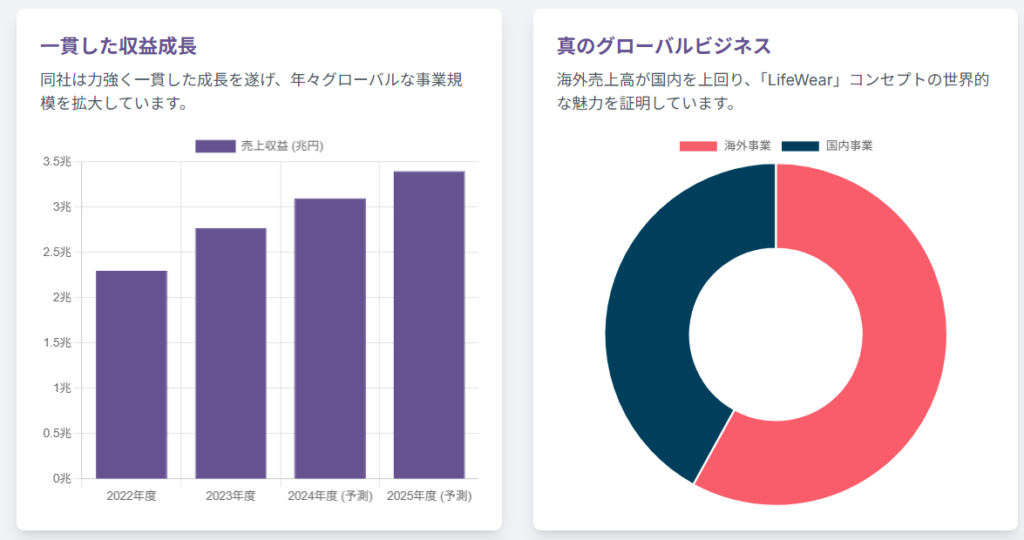

①圧倒的なブランド力と高い収益性

まずファーストリテイリングの強みは、なんといっても中核ブランド「ユニクロ」が持つ世界的なブランド力です。

この強力なブランド力と、先述のSPAモデルによる効率的な経営が、高い収益性を生み出しています。

無駄なコストを徹底的に省き、高い利益率を確保する。この「稼ぐ力」が、投資家からの高い評価につながっているのです。

②日経平均株価への大きな影響力

ファーストリテイリングは、日本の代表的な株価指数である「日経平均株価(日経225)」において、構成銘柄の中で最も影響力が大きい銘柄の一つです。

ユニクロ(ファーストリテイリング)の日経平均株価構成比率は8%超と3位になっています。

日経平均は、株価が高い銘柄ほど指数に与える影響が大きくなるという特徴があります。

そのため、新NISAや年金基金や投資信託など、日経平均に連動するように運用されるファンド(インデックスファンド)に資金が流入すると、その運用会社は機械的にファーストリテイリングの株を大量に買わなければなりません。

その結果、直接的にファーストリテイリングの株を買っていなくてもファーストリテイリングの株価が上昇して高い株価になっているといったことになっています。

この「インデックスファンドによる買い」が、株価を支える大きな要因となっています。

参照:https://nikkei225jp.com/chart/nikkei.php

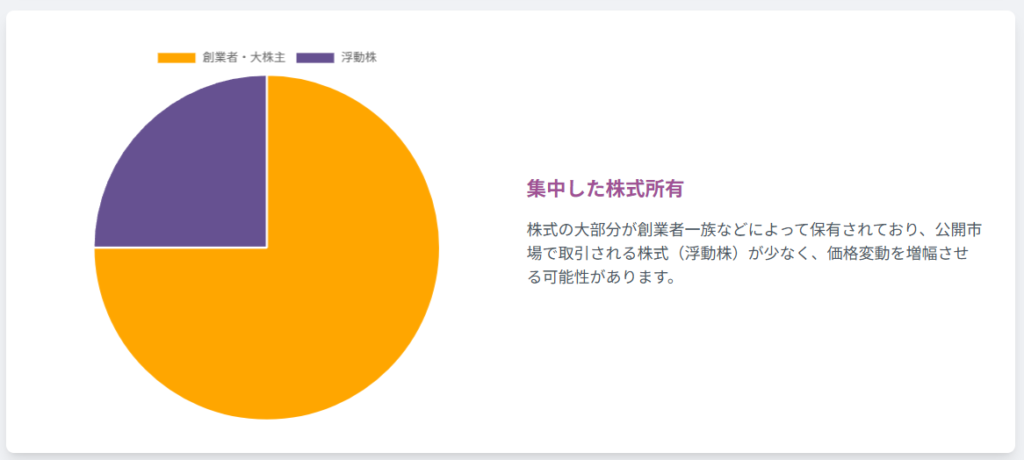

③少ない市場流通株数(低い浮動株比率)

ファーストリテイリングの株式は、創業者一族や関連会社などが大株主として安定的に保有している割合が大きく、実際に市場で売買されている株(浮動株)の比率が低いという特徴があります。

市場に流通している株数が少ないため、少しの買い注文でも株価が上がりやすくなります。

先述したインデックスファンドからの大きな買い需要に対して、市場の売り供給が少ないという需給のアンバランスさが、株価を高く維持する一因と考えられています。

④株式分割の回数が少ない

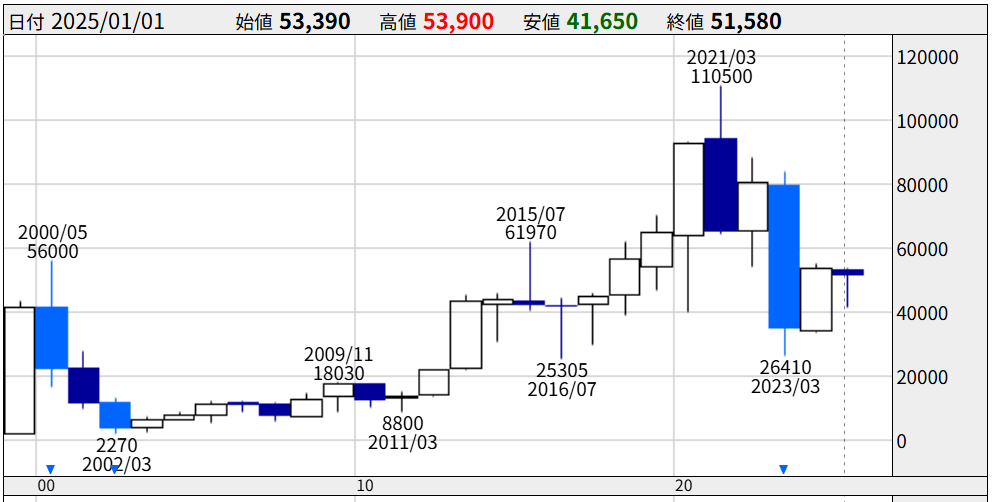

ファーストリテイリングは長年、株式分割を行わずに株価が上昇し続けた結果、日本を代表する「値がさ株」(1単元あたりの投資金額が高い銘柄)として知られていました。

2023年に株式分割が実施されるまで、1株10万円に達することもあり、これが個人投資家にとっての参入障壁となっていた側面は否めません。

分割後も①~③の要因で株価がまた上がってきている流れになります。

3. 今後の株価について分析

ここまでファーストリテイリングの強みを解説してきましたが、未来のことは誰にも分かりません。

大切なのは、短期的な価格の上下に一喜一憂するのではなく、ご自身で企業の状況を分析し、将来性を判断することです。

ここでは、そのための2つの視点と、注意すべきリスクについて解説します。

①ファンダメンタル分析

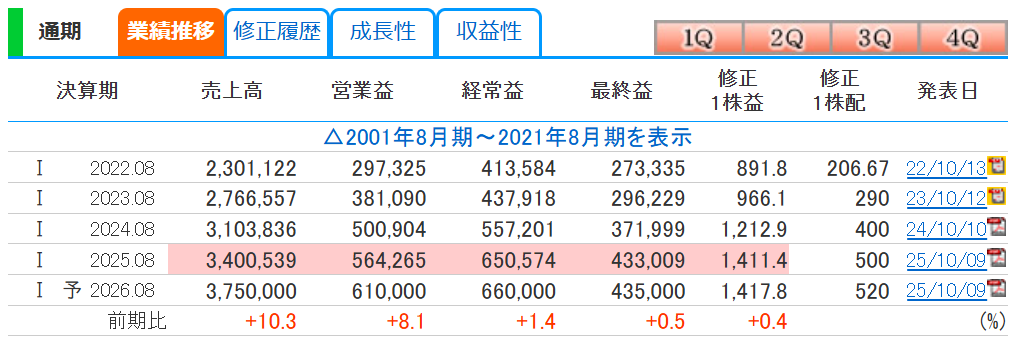

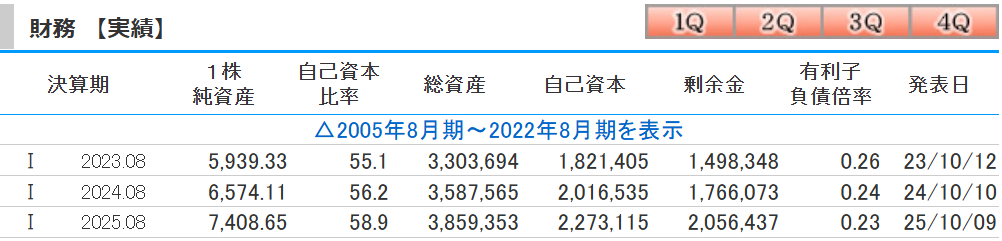

2026年8月の業績予想では微小ではありますが過去最高業績となっております。

そのため、株価に対して業績が劣るといったこともないので株価・業績共に成長企業と言えるでしょう。

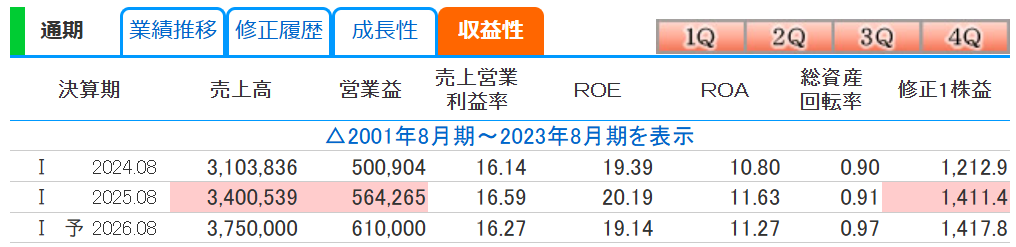

また、収益性を示すROEやROAは基準値を上回る値で普通の企業よりもかなり高い収益性をキープしています。

財務状況もかなり健全で問題ありません。

②テクニカル分析

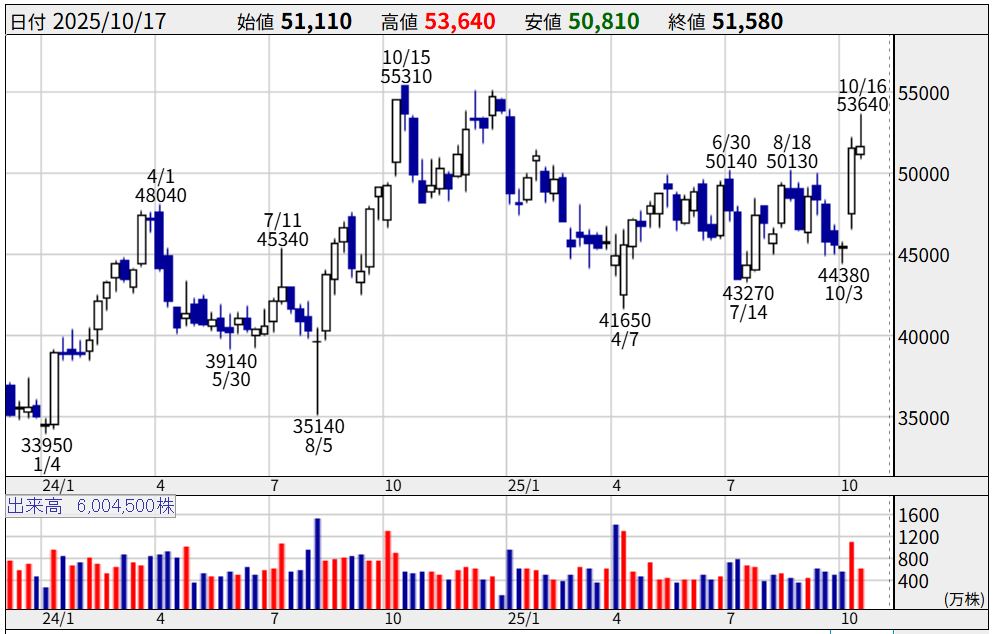

チャート全体で見ると乱高下は激しいですが、横ばいのレンジを築いています。

下落理由としては様々ですが、中国との問題や関税問題など外的要因で下落していることが多いです。

そのため、業績自体が悪くなっているわけではないので45000円まで下落したら反発するといったことが起きています。

また、前記しました通り日経平均の投資信託やETFなど買われるとファーストリテイリングにも投資したことになるため下支えは堅いのだと思います。

最近では40000~50000円のレンジを上にブレイクしており、上昇トレンドに変換しようとしています。

タイミングとしては買いのポイントかもしれません。

参照:https://kabutan.jp/stock/chart?code=9983

まとめ

今回は、ファーストリテイリングの株価が高い理由と、今後の成長性を分析するためのポイントについて解説しました。

【本記事のポイント】

- 高い株価の理由:

- ①企業としての高い成長性と収益性

- ②日経平均への影響力や低い浮動株比率といった市場要因

- 今後の分析ポイント:

- 「ファンダメンタル(企業の実力)」と「テクニカル(市場の心理)」の両面から見ることが重要

- 注意点:

- 為替や原材料価格などの外部リスクにも目を配る必要がある

特定の情報に頼って短期的な売買を繰り返すのではなく、その企業のビジネスの本質を理解し、ご自身でその価値を見極めることが、株式投資の成功への一番の近道です!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/