2026年に入り、株式市場で一際熱い視線を集めている銘柄があります。それが「ユニチカ(証券コード:3103)」です。

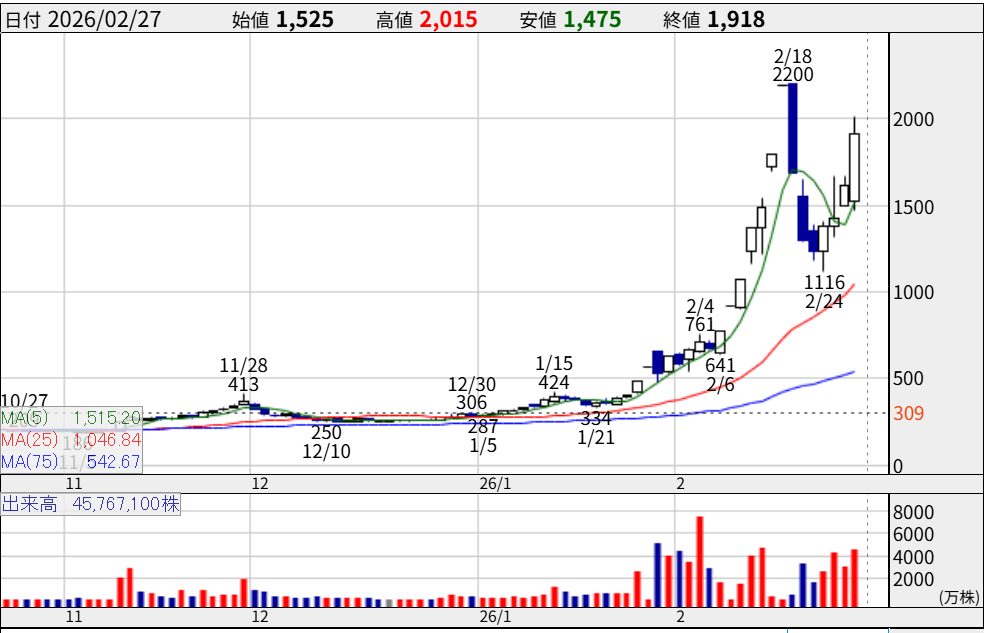

年初には300円台だった株価が、2月中旬には一時2,200円をつけるなど、わずか1ヶ月半で約6倍という驚異的な大爆騰を演じました。

2月27日時点でも1,918円(前日比+18.6%)と再び急上昇しており、投資家の関心は最高潮に達しています。

「なぜここまで急激に株価が上がっているのか?」

「今から買っても間に合うのか?それとも高値掴みになるのか?」

そんな疑問を持つ方に向けて、本記事ではユニチカの株価が急上昇している3つの明確な理由を解説し、ファンダメンタルズとテクニカルの両面から今後の株価予想を徹底考察します!

1. なぜユニチカの株価が上昇したのか?3つの理由

今回のユニチカ株の急騰は、単なるマネーゲームではなく、しっかりとした業績の裏付けと強烈な投資テーマが合わさった結果です。

大きく分けて以下の3つの理由が挙げられます。

理由①:決算発表での通期大幅上方修正(ファンダメンタルズの劇的改善)

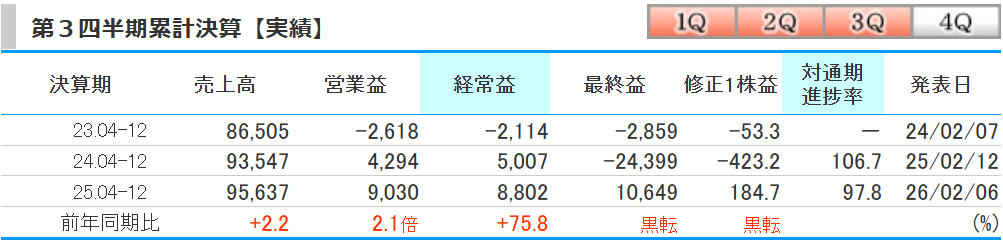

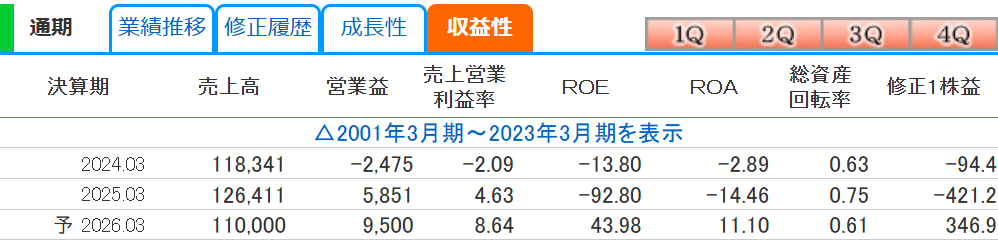

最大のカタリスト(きっかけ)となったのは、2026年2月6日に発表された2026年3月期第3四半期(2025年4〜12月)決算です。

- 売上高: 956億円(前年同期比+2.2%)

- 営業利益: 90億円(同+110%)

- 経常利益: 88億円(同+75.8%)

この好決算を受け、会社側は通期予想を大幅に上方修正しました。

営業利益は従来の75億円から95億円(前期比+62.4%)へ引き上げられました。

また、固定資産の売却益(237億円)を計上することで、通期の最終純利益は200億円になる見通しと発表されました。

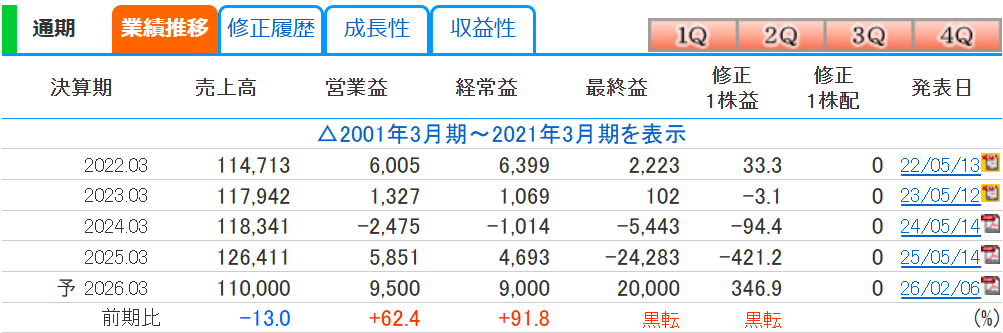

直近の業績推移データを見ると、前年(2025年3月期)の最終利益はマイナス242億円という大赤字でした。

そこからの「黒字転換(黒転)」、しかも200億円規模の黒字化という劇的なV字回復を遂げたインパクトは絶大であり、これが急騰の強力なエンジンとなりました。

食品包装分野や電子材料分野での高収益品の販売好調、不採算事業の見直し、価格改定などがダイレクトに利益に結びついています。

理由②:AI・データセンター関連への思惑買い(ガラスクロス特需)

現在の株式市場における最強のテーマである「AI(人工知能)」。

ユニチカはこのAI関連のド真ん中銘柄として市場から認知され始めました。

鍵を握るのは、ユニチカが手掛ける電子材料、特に「ガラスクロス(超極薄低熱膨張ガラスクロス)」です。

現在、世界中でAIサーバーの需要が爆発しており、そこに搭載される次世代半導体の基板として「ガラス基板」が重要視されています。

AI向け半導体は非常に高い熱を発するため、熱膨張が少なく、高周波特性に優れた高性能なガラスクロスが不可欠です。

世界的にこの部材が不足気味との報道がなされる中、「ユニチカの技術がここで活きる!多大な恩恵を受けるはずだ!」という連想買いが殺到しました。

会社から公式に「AI事業の拡大」というIRが出たわけではありませんが、市場のテーマ株物色の矛先が集中し、強烈な買い需要を生み出しました。

理由③:構造改革の成功と需給の逼迫

3つ目の理由は、企業体質の変化と株式市場特有の「需給」の問題です。

ユニチカはかつて祖業である衣料繊維事業の不振に苦しんでいましたが、2024年11月にREVIC(地域経済活性化支援機構)の再生支援が決定。

そこからわずか1年あまりで、衣料繊維事業からの撤退、不織布事業の譲渡、工場用地の売却など、痛みを伴う構造改革を断行し、見事に赤字体質からの脱却を果たしました。

この復活劇に対して株価が急騰した際、「さすがに上がりすぎだろう」と空売り(株価が下がると利益が出る取引)を仕掛ける投資家が続出しました。

しかし、株価は下がらずに上がり続け、貸株不足に陥った結果「新規売り停止(いわゆる売り禁)」という措置が取られました。

空売りをしている投資家は、株価が上がると損失が無限に広がるため、慌てて株を買い戻さざるを得ません。

これを「踏み上げ」と呼びますが、この買い戻しエネルギーと、小型株特有の値動きの軽さ、そして個人投資家の短期資金が集中したこと(2月27日だけで出来高4,500万株超)が、今の爆発的な上昇トレンドを形成しています。

2. ユニチカ株式会社の会社概要と事業内容

ここで改めて、ユニチカがどのような企業なのか、具体的な事業内容を整理しておきましょう。

ユニチカ(UNITIKA LTD.)は、1889年(明治22年)に設立された老舗企業であり、かつては日本の繊維産業を牽引する存在でした。

しかし近年は事業の多角化と構造改革を進め、現在は主に以下の分野でビジネスを展開する「機能性素材メーカー」へと変貌を遂げています。

- 高分子事業(主力事業)

- 食品包装用のフィルム(ナイロンフィルムなど)や、自動車部品・電子部品向けのエンジニアリングプラスチック(樹脂)を製造・販売しています。

- 特に食品包装フィルムは生活必需品であり、安定した収益基盤となっています。

- 今回の業績回復でも、この分野での価格改定や高付加価値品の販売が大きく貢献しています。

- 機能資材事業(成長ドライバー)

- 今最も注目されているのがこの分野です。産業資材や電子材料を扱っており、前述したガラス繊維・ガラスクロスが含まれます。

- プリント配線板のベースとなるガラスクロスは、スマートフォンやPC、そしてAIサーバー向け半導体の根幹を支える素材です。

- ユニチカはこの分野で高度な技術力を持っており、今後の成長を牽引するエース事業と位置づけられています。

- 繊維事業(構造改革済み)

- 祖業であった衣料用繊維事業からは事実上撤退し、不採算部門の整理を完了させています。

- 現在は産業用の特殊な繊維などに特化しており、「止血」が完了したことで全社の利益率が大幅に改善しています。

単なる「昔の繊維メーカー」ではなく、「AI時代を支える最先端素材メーカー」としての再評価が進んでいるのが、現在のユニチカの姿です。

参照:https://www.unitika.co.jp/products/

3. 今後の株価はどうなる?どこまで上がる?

ここからが本題です。ピークから一度調整が入ったものの、2026年2月27日終値時点で1,918円まで再上昇しているユニチカの株価は、今後どう動くのでしょうか。

ファンダメンタル分析とテクニカル分析の両面から考察します。

ファンダメンタル分析:財務・収益性の劇的改善で実はまだ「割安」?

株価の割安度を測る指標であるPER(株価収益率)を見てみましょう。

今回の決算発表で、2026年3月期の1株当たり純利益(EPS)予想は約347円と発表されました。

現在の株価1,918円で計算すると、PERは約5.5倍となります。

日本の化学・素材セクターの平均PERが12〜15倍程度であることを考えると、これだけ株価が急騰した後でも、指標面では依然として強烈に割安な水準に放置されていると言えます。

(固定資産売却益という特別利益が含まれている点は考慮が必要ですが、それを差し引いても本業の稼ぐ力は本物です)

さらに、直近の各種財務データからもユニチカの「劇的な体質改善」がはっきりと読み取れます。

- 収益性の飛躍的向上(営業利益率・ROE)

- 2024年3月期にはマイナスだった売上営業利益率は、不採算事業撤退などの構造改革が奏功し、2026年3月期(予想)には8.64%へと跳ね上がる見込みです。

- また、最終利益の大幅黒字化により、ROE(自己資本利益率)予想は43.98%という驚異的な数値となっており、資本効率が極めて高い状態に生まれ変わりました。

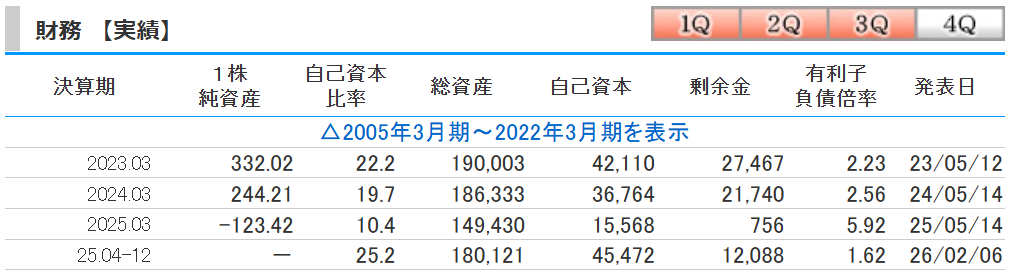

- 財務健全化の達成(自己資本比率・有利子負債)

- 赤字だった2025年3月期時点では自己資本比率が10.4%、有利子負債倍率が5.92倍と財務的な危機水準にありました。

- しかし、直近(2025年4-12月期実績)では自己資本比率が25.2%へと急回復し、有利子負債倍率も1.62倍まで一気に低下しています。

- 市場が抱いていた倒産リスク等の財務不安は完全に払拭されたと言って良いでしょう。

- ただし、他の優良企業と比べるとまだまだ自己資本比率は低いため、今後の業績が上がり続ければ問題ないでしょう。

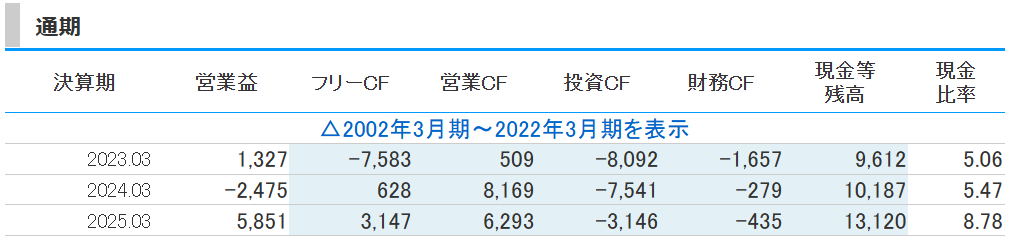

- キャッシュフロー(CF)の黒字定着

- 2025年3月期には本業の儲けを示す営業CFが約62億円のプラス、さらに投資CFを差し引いたフリーCFも約31億円のプラスに転じています。

- 手元の現金等残高も増加傾向(131億円)にあり、「自力でキャッシュを稼げる企業」へと復活を遂げました。

このように、単なるテーマ株の思惑だけでなく、「高収益体質・財務健全・キャッシュリッチ」な企業へと復活したファンダメンタルズの裏付けがあります。

現在の株価は決してマネーゲームによる「バブル」ではなく、企業価値の適正化が進んでいる過程と捉えることができます。

ただ、警戒を怠るのはまだ早いため次の決算などでもしっかりと注意して業績悪化に繋がる材料がないかは確認することが重要です!

テクニカル分析:ボラティリティに警戒

一方で、チャートの形状や需給(買いと売りのバランス)を見ると、短期的には非常に激しい動き(ボラティリティが高い状態)が続くことが予想されます。

年初からの急騰でRSIなどのオシレーター系指標は一時「超・買われすぎ」水準に達しました。

その後一度利益確定売りに押されて調整しましたが、再び買いが集まっています。

特筆すべきは圧倒的な「出来高」です。市場のマネーが集中している証拠であり、売り禁による踏み上げ相場も継続中であるため、勢いがつけば上値は軽い状態です。

しかし、短期資金(デイトレーダーなど)が多いため、何かの悪材料や相場全体の地合い悪化で資金が逃げ出すと、ナイアガラのように急落するリスクも常に孕んでいます。

そのため、株上級者以外がエントリーしてしまうとすぐに損をする可能性が高いため自信がない方は様子見がいいでしょう。

逆に長期的に買いで一時的なボラティリティを受け入れるのであれば買いでも良さそうです。

【結論】短期・中長期の株価予測

これらの分析を踏まえ、今後の展開を以下のように予想します。

- 短期的予測(数週間〜3ヶ月):2,000円〜2,500円台への再挑戦

- AIテーマの熱狂と、4月に控える本決算発表への期待感、そして売り禁による需給の良さから、短期的に2,000円を突破し、直近高値の2,200円、さらには2,500円台を目指す再上昇の余地は十分にあると考えます。

- ただし、すでに短期的な過熱感は強いため、押し目なく上がり続けることは困難です。

- 逆に2000円を突破することができない場合は、1,500円前後まで急な調整(下落)が起きるリスクも常に想定しておくべきです。

- 中長期的予測(2026年末〜2027年):3,000円〜5,000円超の大相場も

- 中長期的にはさらに夢のある展開が予想されます。

- もし、ユニチカのAI半導体向けガラスクロス事業が本格的に収益柱として成長し、市場から「ただの割安株」ではなく「AI成長株」として評価(リリュエーション)された場合、PERは10倍〜15倍程度まで許容される可能性があります。

- その場合、株価は3,000円〜5,000円を超えるような大相場に発展するシナリオも十分に考えられます。

- 構造改革の完了により下方リスクが極端に減り、財務の健全性が増した今、中長期で押し目をじっくり拾っていく戦略は非常に有効だと考察します。

4. まとめ

ユニチカ(3103)の株価急騰は、以下の要素が見事に噛み合った結果です。

- 構造改革による業績・財務のV字回復(純利益200億円予想・自己資本比率急回復)

- 時代が求める「AI向けガラスクロス」という強力な成長テーマ

- 売り禁や空売り勢の買い戻しを巻き込んだ強烈な需給相場

「急騰株は怖い」と感じる方も多いかもしれませんが、ユニチカに関しては業績と財務改善という強力な裏付けがあります。

短期的には乱高下する可能性が高いですが、中長期的な視点で見れば、日本の素材産業の底力を示す大化け銘柄として、引き続きウォッチしていく価値は非常に高いと言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/