2025年10月16日、半導体産業の根幹を支える巨人、テクセンドフォトマスク(証券コード:429A)が東証プライム市場に新規上場(IPO)しました。

公開価格3,000円に対し、初値は19%上回る3,570円をつけ、市場の大きな期待を集める華々しいデビューとなりました。

この記事では、半導体製造の「原版」を手がけるテクセンドフォトマスクとはどんな会社なのか、その強みから株価動向、そして今後の将来性まで、投資判断に役立つ情報を徹底的に解説します!

1. テクセンドフォトマスクはなんの会社?

事業内容

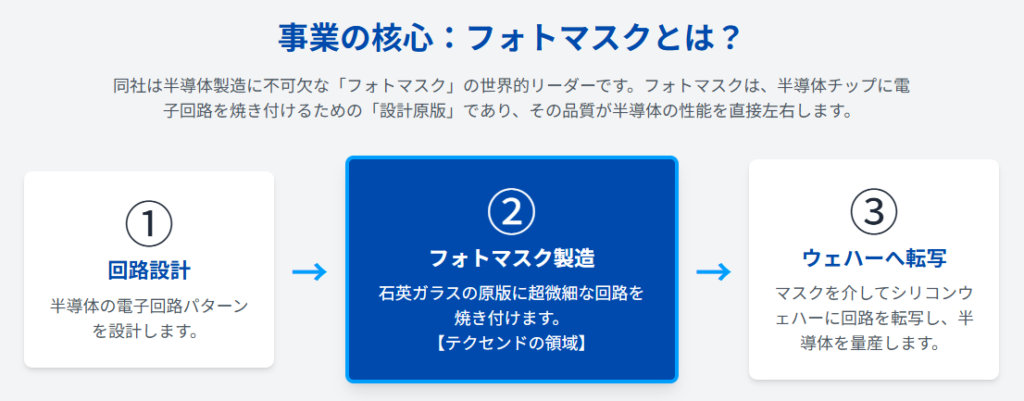

テクセンドフォトマスクは、半導体の製造に不可欠な「フォトマスク」の開発、製造、販売を主力事業とする企業です。

フォトマスクとは、半導体チップの微細な回路パターンが描かれた石英ガラスの板のことで、カメラのネガフィルムのように、シリコンウェハへ回路を焼き付ける際の「原版」として使われます。

半導体の性能は回路の微細さで決まるため、フォトマスクの品質がチップの性能を左右する、極めて重要な部材です。

同社はTOPPANホールディングスのフォトマスク事業が前身であり、長年の技術と実績を継承しています。

主力事業に加え、ナノインプリント用モールドといった最先端の微細加工製品にも事業領域を広げています。

参照:https://www.photomask.com/ir/

事業ポートフォリオ・国別売上ポートフォリオ

2025年10月現在、有価証券報告書などの公開情報では、製品別や国・地域別の詳細な売上構成比は開示されていません 。

事業セグメントは「フォトマスク事業」の単一セグメントとして報告されています。

しかし、世界8カ所に製造拠点を持ちグローバルに事業を展開していることから 、海外売上高比率が高いことが推測されます。

1:フォトマスク業界 競合比較マトリクス

| 指標 | テクセンドフォトマスク (429A) | 大日本印刷 (7912) (エレクトロニクス事業) | フォトニクス (PLAB) |

| 外販市場シェア (推定) | 約38.9% (リーダー) | 主要プレイヤー | 主要プレイヤー |

| 直近年度売上高 | 1,180億円 (2025年3月期) | 2,477億円 (エレクトロニクス事業, 2025年3月期) | 8.67億ドル (約1,300億円) (2024年10月期 予想) |

| 売上高成長率 (前年比) | +10.2% | +5.3% | -2.8% |

| 営業利益率 (推定) | 約23.9% | 約23.1% | 約25.5% |

| ROE (自己資本利益率, 直近) | 7.83% | 約9.6% (連結全体) | 8.83% |

| 主要技術フォーカス | EUVおよび先端プロセスでリード | EUVおよびレガシーに強み | 主流およびレガシーに強み |

テクセンドフォトマスクの売上高成長率は、競合他社を明確に上回っています。

この優れた成長性は、市場が同社に対してより高い株価評価(バリュエーション・プレミアム)を与える正当な理由となり得ます。

また、ROEは現時点では若干低いものの、その力強い成長は、グロース投資家にとって最も魅力的なストーリーの一つです。

強み

テクセンドフォトマスクの競争優位性は、以下の3つの強固な柱によって支えられています。

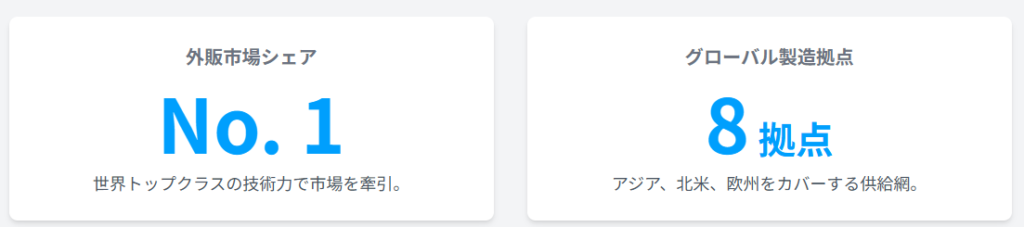

- 圧倒的な世界シェア

- 外販フォトマスク市場において、世界トップとなる38.9%のシェアを誇ります(2024年時点)。

- この高いシェアは、規模の経済によるコスト競争力と、世界中の半導体メーカーとの強固な関係性を生み出す源泉となっています。

- 最先端を走る技術開発力

- 半導体業界の最先端技術であるEUV(極端紫外線)リソグラフィに対応するフォトマスク開発をリードしています。

- 特に、次世代の「2nm(ナノメートル)プロセス」に対応するフォトマスクを、米IBMやベルギーの研究機関imecといった世界的な技術リーダーと共同開発している点は、同社の技術力が世界最高水準であることの証明です。

- 唯一無二のグローバル製造ネットワーク

- 北米、欧州、アジア(日本を含む)の主要地域に8つの製造拠点を構えています。

- このような広範なグローバル生産拠点を持つフォトマスクサプライヤーは世界で唯一であり 、地政学リスクが高まる中でも安定供給を可能にする大きな強みとなっています。

2. なぜテクセンドフォトマスクの株価が上昇したのか?

初値が公開価格を19%も上回った背景には、複数の要因があります。

- 旺盛な半導体需要

- AI、5G、IoT、電気自動車などの普及により、半導体市場は構造的な成長期にあります。

- テクセンドフォトマスクは、この成長の恩恵を直接受ける中核企業として、投資家の強い関心を集めました。

- 「専業」リーダーとしての魅力

- 親会社のTOPPANや競合の大日本印刷が多角的な事業を行う中、同社はフォトマスク事業に特化した「専業(ピュアプレイ)」企業です。

- 成長市場のグローバルリーダーに直接投資できる初の機会であったことが、投資資金を呼び込みました。

- 割安感のあった価格設定

- 公開価格3,000円という価格設定が、投資家にとって魅力的でした。

- 2026年3月期の予想1株当たり利益(EPS)は190.1円(上場後の業績予想より)であるため、公開価格ベースの予想PER(株価収益率)は約15.8倍(3,000円 ÷ 190.1円)となります。

- 高い成長性を持つハイテク分野の世界的リーダー企業としては、この水準は割安と判断され、買い注文が殺到する要因となりました。

- 圧倒的な買い需要

- 上場日の取引開始前、買い注文が売り注文を大幅に上回る状況が続いており、投資家の高い需要を裏付けていました。

- 理由としては現在半導体銘柄全体で上昇トレンドがきているため、本銘柄も半導体銘柄であるため資金が流入してきたと考えられます。

3. 今後の株価を予想

ファンダメンタル分析

中長期的な企業価値の観点から株価の行方を分析します。

- 市場の成長性と会社の目標

- 外販フォトマスク市場は、今後年率4.7%〜8.7%程度の成長が見込まれています 。

- こうした中、テクセンドフォトマスクは市場平均を上回る「年率10%程度の成長」を目標に掲げており 、シェア拡大への強い自信がうかがえます。

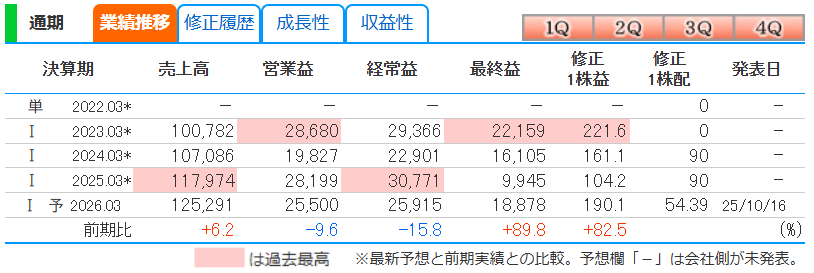

- 業績と財務の健全性

- 売上高は順調に成長しており、2026年3月期には前期比+6.2%の1,252億円を見込んでいます。

- 2026年3月期の営業利益は一時的に減少するものの、最終利益は+89.8%と大幅な増益予想となっており、収益構造の改善が期待されます。

- 株主還元

- 今期配当は1株あたり54.39円を予定しており、想定仮条件水準での配当利回りは1.7%~2.0%です。

- 会社は「配当性向30%程度」を目安とする方針を掲げています。

- 2026年3月期の予想配当利回りは約1.49%であり 、株主への利益還元にも積極的な姿勢です。

営業利益率は20%前後と高い水準を維持しています。

ROE(自己資本利益率)は2025年3月期に一時的に低下しましたが、これは将来の成長に向けた大規模な設備投資が影響していると考えられます。

2026年3月期には15.55%まで回復する見込みで、投資が利益に結びつき始めることが期待されます。

自己資本比率が約70%と高く、有利子負債も極めて少ないため、財務基盤は非常に安定しています。

テクニカル分析

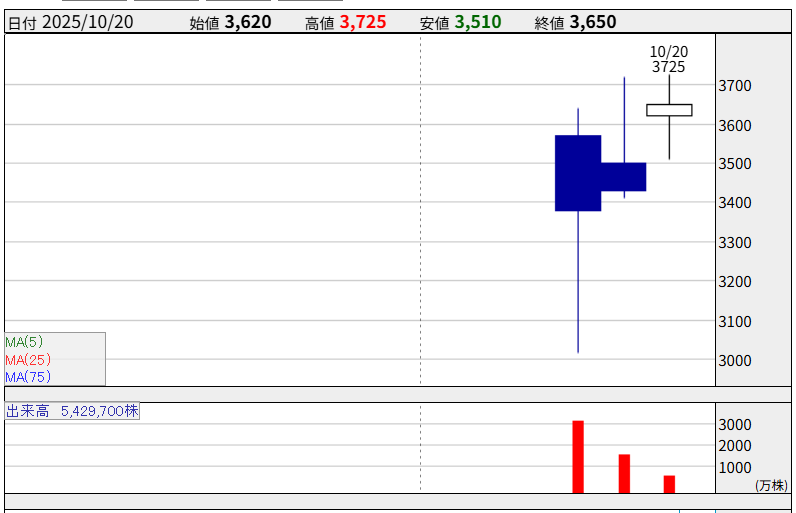

上場直後でデータが少ないため、短期的な分析となります。

- 注目すべき価格水準

- 下値支持線(サポート):

- まずは初値の3,570円が意識されます。

- ここを割り込むと、心理的な節目である公開価格3,000円が強力なサポートラインとなるでしょう。

- 上値抵抗線(レジスタンス):

- 直近の高値である3,725円が当面の上値抵抗線となります。

- この水準を出来高を伴って明確に超えることができれば、新たな上昇トレンド入りのサインと見なせます。

- 下値支持線(サポート):

- 短期的な見通し

- 上場直後の熱狂が落ち着き、しばらくは株価が一定の範囲で動く「値固め」の展開が予想されます。

- しかしながら、現在半導体銘柄での株価上昇のトレンドがあり、本銘柄も半導体銘柄のため期待感で割高になっても株価上昇をしていく可能性が高いです。

- PERは19倍となっており、まだ割高感はない数値だと言えます。

- 現在の半導体関連銘柄の流れが続けばでいうと、PER20倍~30倍(株価3,800~5,000円)にまで上がっても不思議ではないと思います。

参照:https://kabutan.jp/stock/?code=429A

4. まとめ

テクセンドフォトマスクは、半導体という成長産業において、圧倒的な世界シェアと最先端の技術力を持つ、極めて競争優位性の高い企業です。

【投資のポイント】

- 強み: 参入障壁の高い市場でのグローバルリーダー。EUVなど将来性のある技術で優位。

- 成長性: AIやIoTを背景とした半導体市場の構造的な成長の恩恵を享受。

- 財務: 高い自己資本比率と収益性を両立した安定的な財務基盤。

- リスク: 半導体業界特有の景気サイクル(シリコンサイクル)の影響を受ける可能性 。

結論として、テクセンドフォトマスクは、短期的な価格変動はあるものの、デジタル社会の進化とともに成長が期待できる中核銘柄として、長期的な視点で魅力的な投資対象と言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/