2025年末から2026年初頭にかけて、株式市場で最も注目を集めた銘柄の一つが「住友金属鉱山(5713)」です。

非鉄金属セクターのリーダーである同社の株価は、短期間で驚異的なパフォーマンスを記録しました。

しかし、足元では「急激な上昇の後の下落」も見られ、投資家の間では不安と期待が入り混じっています。

「なぜここまで上がったのか?」

「今の下げは買い場なのか?」

本記事では、住友金属鉱山の株価を動かした4つの上昇理由と、最新のファンダメンタル・テクニカル分析を基にした今後の予測を徹底解説します。

1. なぜ住友金属鉱山の株価は急上昇したのか?

2025年12月から2026年2月にかけて、住友金属鉱山の株価を押し上げた背景には、複数の「歴史的要因」が重なっています。

① 歴史的な「金価格(ゴールド)」の暴騰

最も大きなインパクトを与えたのが、ニューヨーク商品取引所(COMEX)における金先物価格の急騰です。

2026年1月、金価格はついに1オンス=5,000ドルという、かつての常識を覆す最高値を更新しました。

この背景には、深刻な地政学リスクがあります。

- 米国のベネズエラ攻撃示唆とイラン情勢の緊迫化:

- 通貨への不信感から「有事の金」に資金が集中。

- 米政府機関の閉鎖懸念:

- 米国債のデフォルトリスクが意識され、ドルから金へのシフトが加速。

- トランプ大統領のドル安容認発言:

- ドル安=金高の方程式が強まりました。

住友金属鉱山は、国内最大の金山である「菱刈鉱山」を保有するだけでなく、海外でも有力な金鉱山権益を多数保持しています。

金価格の上昇は、同社の資産価値と営業利益を直接的に押し上げる最強の追い風となりました。

参照:https://www.nikkei.com/article/DGXZQOUB2967L0Z20C26A1000000/

② 「銅価格」が1.3万ドルを突破

金に続き、ロンドン金属取引所(LME)では銅価格が1トン=1万3,000ドル超えの過去最高値を記録しました。

- 供給面の不安:

- 2025年9月に発生したインドネシアの主要鉱山事故や、チリでの大規模ストライキにより、世界の銅在庫が歴史的な低水準に。

- 需要面の変革:

- AIデータセンター向けの膨大な電線需要に加え、電気自動車(EV)や再生可能エネルギー設備の拡充が「銅の争奪戦」を引き起こしました。

住友金属鉱山は、資源開発から製錬まで一貫して手掛ける「垂直統合型」のビジネスモデルを持っており、銅価格の上昇がそのままマージンの拡大に直結したのです。

参照:https://news.yahoo.co.jp/articles/4628737cf88406dca87622bfe2e5af868501d5bd

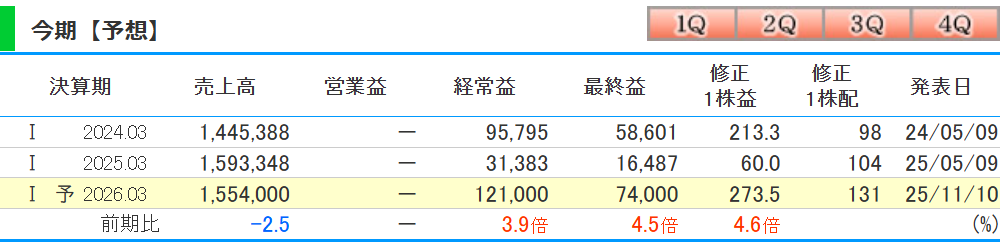

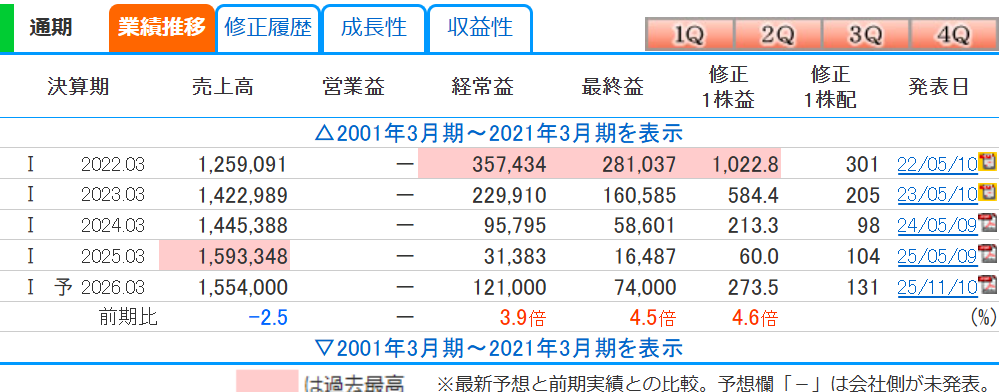

③ 2026年3月期、純利益「前期比4.5倍」の衝撃決算

株価上昇の決定打となったのが、業績予想の上方修正です。

同社が公表した2026年3月期の連結純利益は、前期比4.5倍の740億円(従来予想:610億円)という驚異的な数字でした。

この好決算を支えたのは、資源価格の高騰だけではありません。

AI半導体向け高性能検査装置やパッケージ材料などの材料事業が、生成AIブームの恩恵をフルに受けたことが大きく寄与しています。

市場予想(コンセンサス)を大きく上回るサプライズ決算が、機関投資家の買いを誘発しました。

参照:https://kabutan.jp/stock/news?code=5713&b=k202511100059

④ 中国の経済刺激策による「金属ラリー」の再燃

2026年初頭、北京で発表された大規模な経済刺激策が、市場に「中国の需要回復」を確信させました。

中国は世界最大の銅・ニッケル消費国です。不動産市場のテコ入れとハイテク投資の加速が、非鉄金属セクター全体への資金流入を促し、その代表格である住友金属鉱山に「連鎖的な買い」が波及しました。

参照:https://finance.yahoo.com/news/sumitomo-metal-mining-tse-5713-140852200.html

2. 住友金属鉱山とは?会社概要と強み

投資判断を行う上で、同社の事業構造を理解しておくことは不可欠です。

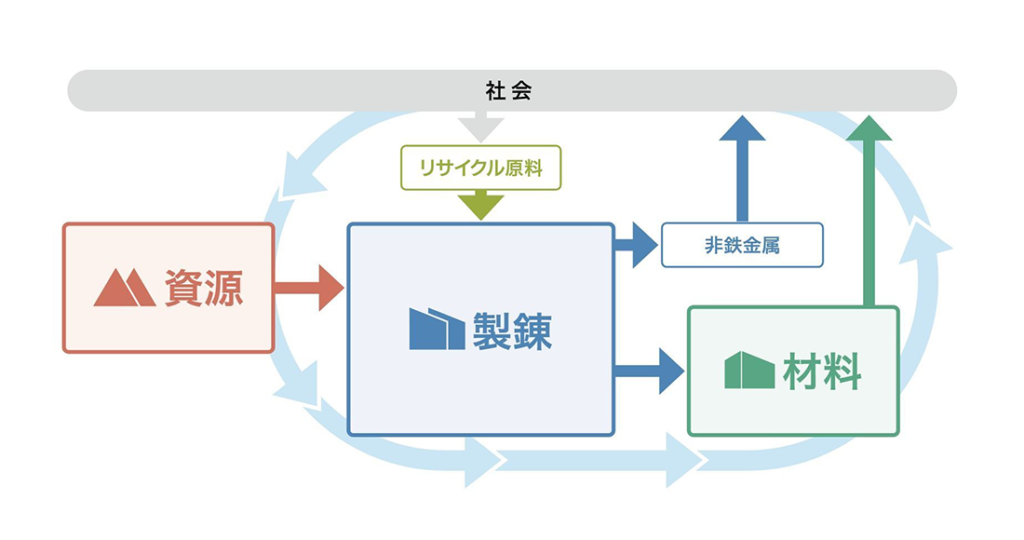

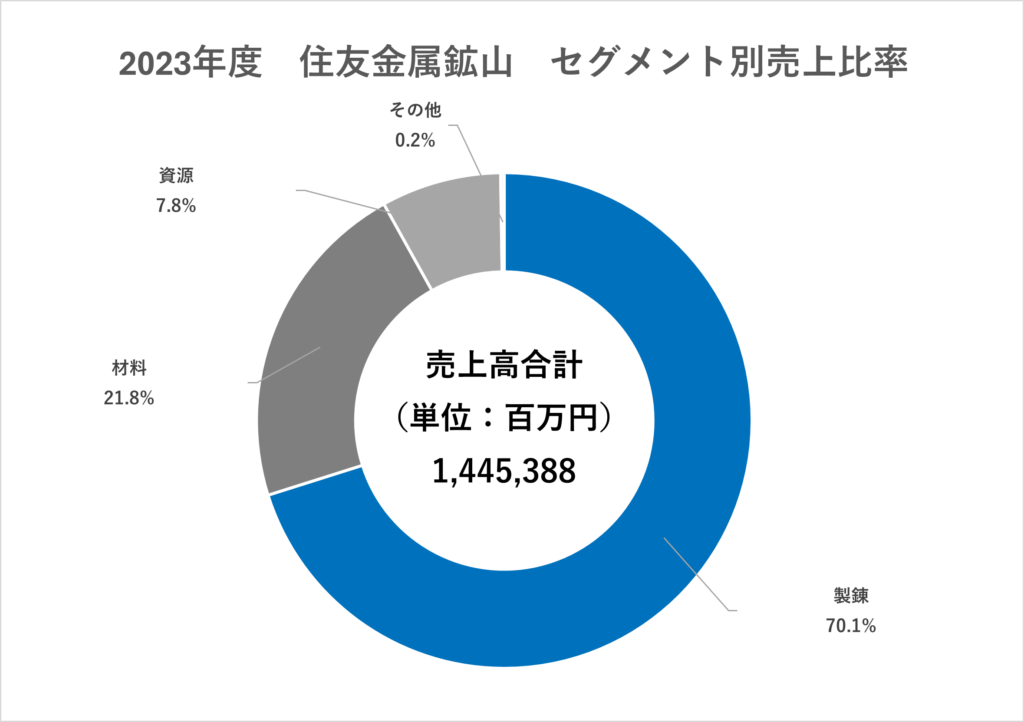

事業内容:3つの柱によるシナジー

住友金属鉱山は、単なる「鉱山会社」ではありません。以下の3つの事業が高い相乗効果を発揮しています。

製錬事業を軸に、3事業が連携して持続可能なサプライチェーンを構築し、サーキュラーエコノミーやカーボンニュートラル社会の実現に貢献する「シン・3事業連携のビジネスモデル」は当社グループ の大きな強みです。

- 資源事業: 世界各地の金・銅・ニッケル鉱山の開発・運営。

- 製錬事業: 採掘した鉱石から高品質な金属を抽出。

- 特に「電気ニッケル」や「電気銅」で世界トップクラスのシェア。

- 材料事業: 金属加工技術を応用した、二次電池材料(EV用など)や半導体材料の製造。

「資源」で利益を出し、「材料」で成長を取り込む。

このバランスの良さが、ボラティリティの激しい資源価格の中でも、同社が安定して高収益を維持できる理由です。

参照:https://www.smm.co.jp/business/

3. 今後の株価を徹底考察:ファンダメンタル vs テクニカル

さて、ここからは「今後の展開」に焦点を当てます。

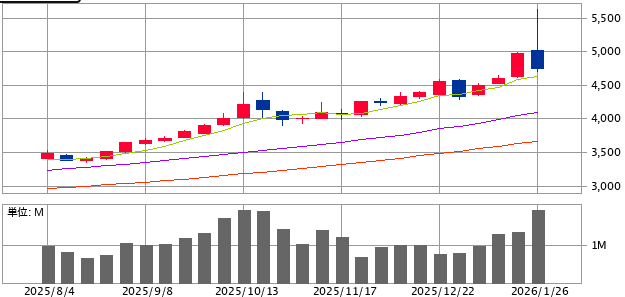

直近では急上昇の反動による「急落」が見られますが、これは一時的な調整か、それともバブルの崩壊なのでしょうか。

【ファンダメンタル分析】業績は今後も伸びるのか?

強み:金・銅・ニッケルなどの権益を保有し、市況変動の恩恵を直接受ける構造

2026年3月期の利益予想は市場予想を上回り、金鉱山の本格稼働や電池材料事業の成長が期待されます。

BR(株価純資産倍率)は0.6倍割れで割安感あり、地政学リスク継続で金需要は堅調。

弱み:金属価格の変動性が高く、供給回復(例: チリ鉱山再開)や中国経済の失速で価格下落リスク

ニッケル市場は2026年も供給過剰予測で、利益圧迫の可能性。円高進行で海外収益が目減りする懸念もあります。

機会/脅威:AI・EV需要の長期拡大が機会。一方、米中貿易摩擦再燃やインフレ抑制のための利上げで金属価格が調整する脅威もあります。

なぜ2026年3月期の業績はここまで伸びたのか?

最大の要因は、「資源価格の高騰」と「円安」のダブルメリットです。

想定レートよりも円安に振れたことで、ドル建てで取引される金属価格の利益が円建てで大きく膨らみました。

また、AI向け材料事業の収益性が向上したことも、利益率の改善に大きく寄与しています。

業績は今後も伸びていくのか?

結論から言えば、「中長期的な成長余力は高いが、短期的には調整局面」と見ています。

銅やニッケルは「グリーン・メタル」と呼ばれ、2030年に向けて脱炭素社会の実現に不可欠です。

AI需要も一過性のものではないため、需要の底堅さは続くでしょう。

ただし、金価格が5,000ドルという極めて高い水準にあるため、今後は「価格維持」ができるかどうかが焦点となります。

そのため、金価格に業績が左右されるため、金価格が今以上に上がらないと業績も上がりません。

業績が外部要因で変化するのはあまり投資家にとって良くはないです。

貴金属(金・銀)が業績に及ぼす影響

金や銀は、不況時のヘッジ手段としての側面が強いですが、住友金属鉱山にとっては「キャッシュカウ(現金を生む牛)」です。

菱刈鉱山の金は世界屈指の品位を誇り、採掘コストが非常に低いため、金価格が高止まりする限り、同社は莫大なフリーキャッシュフローを創出し続けることができます。

【テクニカル分析】急落の正体とチャートの節目

2026年2月現在、チャート上では「過熱感からの冷え込み」が鮮明です。

- RSI(相対力指数):

- 1月中旬には85を超える「超買われすぎ」水準に達していました。

- 現在の急落は、この過熱感を解消するための健全な調整とも取れます。

- 移動平均線との乖離:

- 現在の株価は25日移動平均線から大きく乖離しています。

- そして、陰線を付けて出来高もピークに達していることから現在が天井なのではないかと思います。

- サポートライン:

- 直近のターゲットは、上昇前の節目であった価格帯である、9000円です。

- しかしながら、金価格がどこまで下がるか分からない今、どこまで本株価に影響するかが不透明です。

現在言えることとしては、「急落」と言われる現在の動きは、2026年1月末に発生した「ウォルシュ・ショック(米連邦準備制度のタカ派姿勢強まり)」に伴う世界的なリスクオフが引き金となっています。

そのため、個別銘柄のファンダメンタルが悪化したわけではありません。

4. まとめ:住友金属鉱山の投資判断

住友金属鉱山の株価が2025年末から急上昇した理由は、「金・銅の歴史的高騰」「AI向け材料の好調」「中国の刺激策」という、実需と期待が完璧に合致した結果でした。

一方で、足元の急落は「世界的な金融引き締め懸念」と「短期的な利益確定売り」によるものです。

投資家へのアドバイス:

- 短期勢:

- テクニカル的な底打ちを確認するまで静観。

- RSIが30付近まで低下するのを待つのも一手。

- 中長期勢:

- 資源価格の長期トレンド(AI・脱炭素)は不変です。

- 今回の調整を「絶好の押し目」と捉え、分割して買い下がる戦略が有効かもしれません。

住友金属鉱山は、21世紀の産業のコメである「金属」と、未来を創る「AI材料」の両方を手にする稀有な企業です。

一時的な下落に惑わされず、その本質的な価値を見極めることが、投資成功の鍵となるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/