今回注目するのは、ソフトウェアのテスト受託事業を主力とするSHIFT<3697>について分析します。

同社は1月14日に発表された第1四半期の決算が市場の期待を上回る評価を受けたことで大きな注目が集まりました。

本記事では、SHIFT<3697>の株価上昇の背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します。

結論

SHIFTの株価が大幅上昇

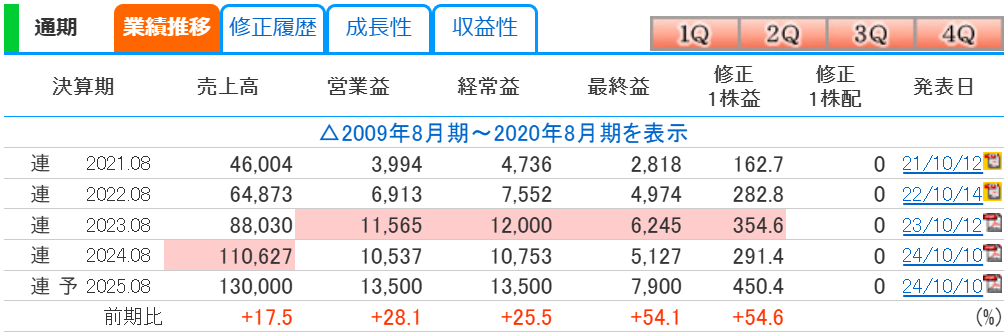

・第1四半期の決算を発表、営業利益は35.2億円で前年同期比94.0%増

→1Qにして進捗率は24.5%!

・米系企業との業務提携や海外事業支援サービスの提供を開始し、グローバル市場での事業拡大

→海外進出が成功すればまだまだ業績が伸びる余地あり

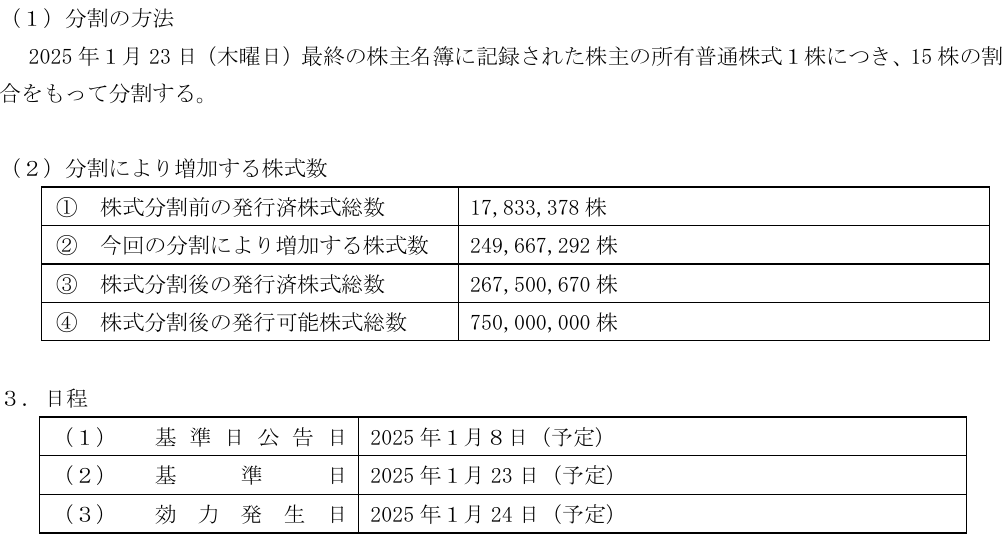

・株式分割(1→15)予定のため、需要が増加しそう

1. 会社情報

SHIFTは、ソフトウェアのテスト受託事業を主力とし、品質保証や関連コンサルティング、さらにはマーケティングサービスを展開する企業です。

日本国内では、ITシステムの品質向上が求められる中、SHIFTは独自のビジネスモデルを活用し、業界のリーダー的存在として成長を続けています。

また、最近では業務提携や海外事業支援サービスの提供など、グローバル展開にも力を入れており、投資家からの注目を集めています。

2. なぜSHIFTの株価が上昇したのか?

SHIFTの株価が大幅反発した背景には、いくつかの要因が挙げられます。

(1) 好調な業績発表

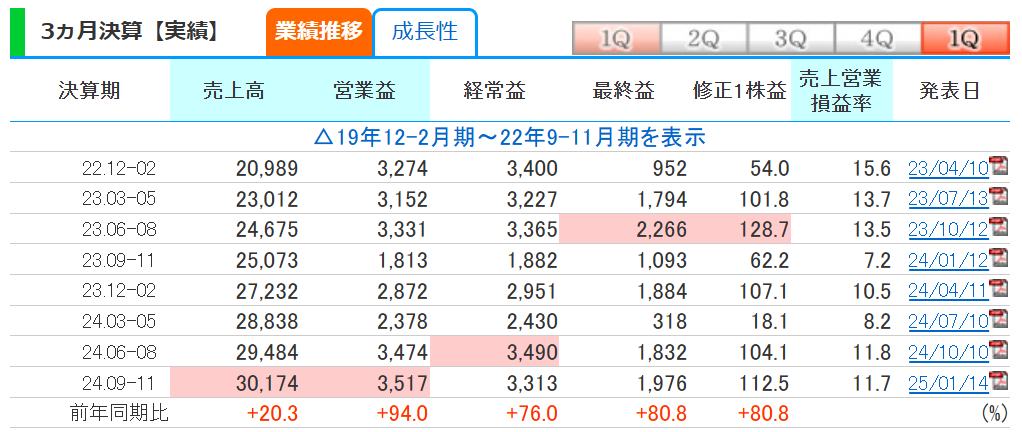

2025年1月14日に発表された第1四半期決算では、以下のような好調な結果が報告されました。

- 営業利益:35.2億円(前年同期比94.0%増)

- 連結経常利益:33.1億円(前年同期比76.0%増)

通期の営業利益計画135億円(前期比28.1%増)に対して進捗率24.5%と、順調なスタートを切っています。

こんなにも前年同期比が爆増していても通期見通し通りの数値なので、今期は高い会社予想を掲げていることが分かりますね・・・

この成長の理由としては、ソフトウェアテスト関連サービスの稼働率向上や高単価サービスの拡大によるものです。

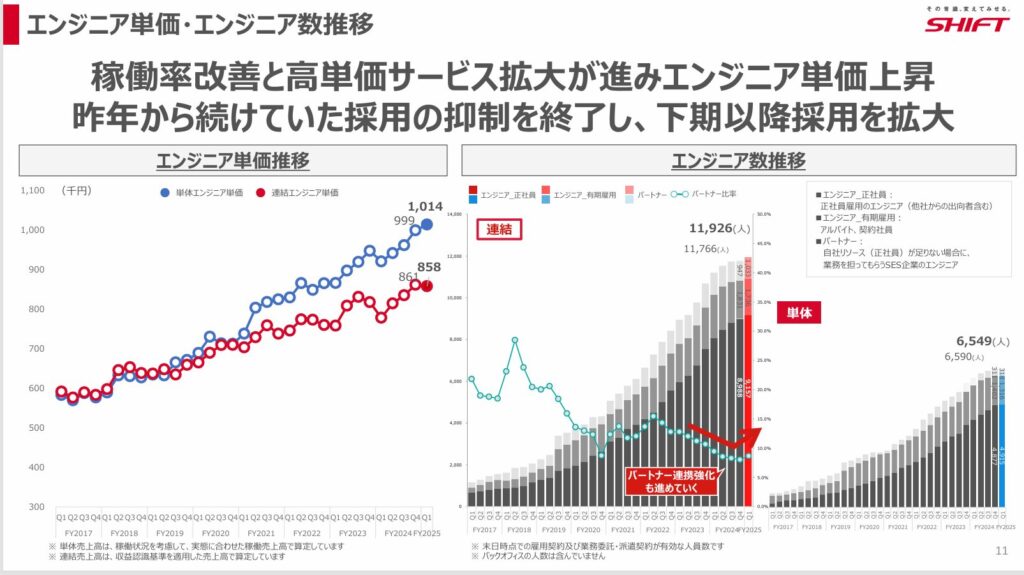

(2) 高単価サービスの拡大

SHIFTは、高品質なソフトウェアテストサービスを提供するだけでなく、付加価値の高いコンサルティングやプロジェクトマネジメントサービスを展開しています。

これにより、エンジニアの単価が上昇し、収益性の向上に寄与しています。

SHIFT社は着実にエンジニアの単価を上昇させて、エンジニア数も増やしており、業績や会社の働きやすさ両方ともに良い会社だということがわかりますね。

今後エンジニア不足が言われるなか、エンジニア数が増加しているのは業績的にも良いことなので期待できるのではないかと思います。

(3) 海外展開の強化

SHIFTは、EAI TechnologiesやSYSCOM GLOBAL SOLUTIONSなど米系企業2社との業務提携を発表しました。

また、海外事業支援サービスの提供を開始し、グローバル市場での事業拡大を目指しています。

これが新たな成長ドライバーとして評価され、投資家の買い意欲を引き出しました。

参照:https://kabutan.jp/stock/?code=3697

3. 今後の株価を考察

SHIFTの株価は、これからも注目が集まる可能性が高いです。

その理由をファンダメンタル分析とテクニカル分析の両面から考察します。

(1) ファンダメンタル分析

今期会社予想では、過去最高益見通しとなっています。

1Qでは順調な業績で着地してきたので、会社予想通りに今後の決算も発表しそうですね!

また、株式会社SHIFTは25年1月24日に1株を15株にする株式分割を実施することを発表しており、投資家心理にプラスの影響を与えると考えられます。

株式分割は流動性を高め、より多くの個人投資家が参入しやすくなるため、需要が増加しやすい傾向があります。

私の資金では買えなかったので分割したら買いたい!

また、以下のポイントが業績拡大を後押しすると期待できるため、まだまだ業績も株価も上昇する余地は大いにあると言えるでしょう!

- 高単価サービスのさらなる普及

- 海外市場でのシェア拡大

- ITシステムの品質向上需要の継続

時価総額3,766億円、ROE22.78%、ROA11.93% とまだまだ株価が上がりそうです。

(2) テクニカル分析

まず、なぜSHIFTの株価は高いのかという理由は、シンプルに成長性が高く、将来的にも安定したグロース株として機関投資家や投資家から注目されているからです。

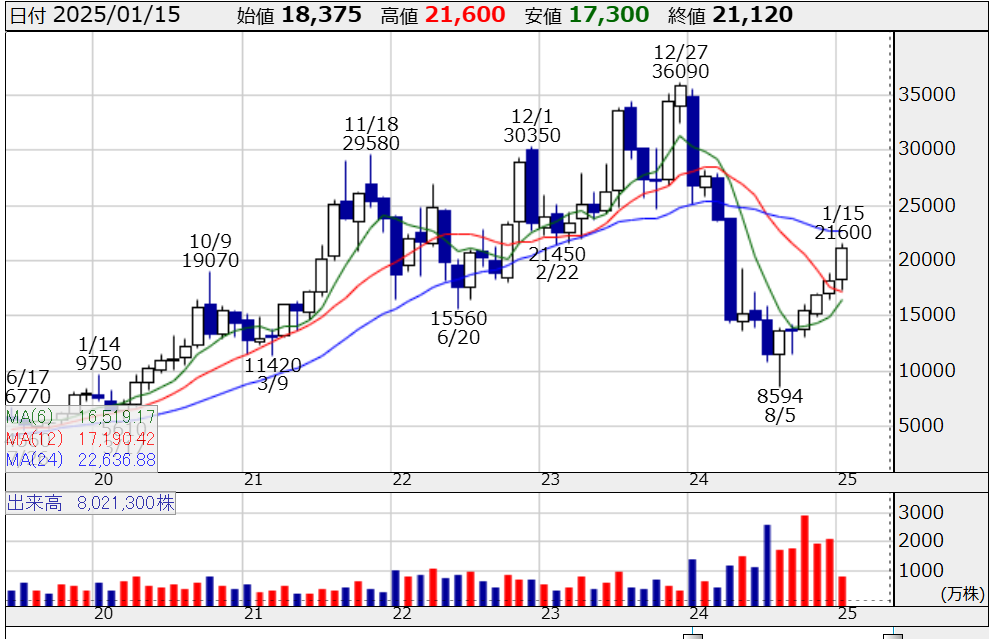

そのため、SHIFTの株価は2023年末までずっと上昇してきたのですが、2024年8月まで下降トレンドで株価が下がっていました。

2024年にSHIFTの株価が下がった理由としては、24年8月期の決算で減益予想を出していたため、期待感が薄まり売りが先行したと考えられます。

現在のSHIFTの株価は、直近の決算発表後に急上昇し、高値圏で推移していますが、前年のマイナスを消してくることも予想できるかと思います。

短期的には買われすぎ感があり、決算後の数日は乱高下をするかもしれませんが、中長期的にはまだまだ上昇する余地はあるので買いだと思います。

さらに、株式分割後は一時的な調整がある可能性もありますが、出来高の増加が伴っており、上昇トレンドの継続が期待されます。

具体的にどこまで株価が上がりそうかというと、長期的には2024年初頭につけた30000円(分割後2000円)くらいには株価が上がると予想されます。

短期的にはキリの良い株価である22500円(分割後1500円)くらいまで上昇して、もみ合いになるかと思います。

4. まとめ

SHIFTの株価が上昇した背景には、業績の大幅な改善、高単価サービスの拡大、そして海外展開の強化が挙げられます。

さらに、株式分割による流動性の向上も、投資家の関心を高める要因となっています。

これらの要素を総合的に考えると、SHIFTは中長期的に魅力的な投資先であり続ける可能性が高いといえます。

ただし、短期的な調整リスクを考慮しつつ、今後の業績や市場環境の変化を注視することが重要です。

投資家としては、SHIFTの成長ストーリーに基づき、慎重かつ戦略的な投資判断を行うことが求められるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/