2025年5月13日、大引け後から後場にかけて多数の上場企業が決算を発表しました。

好調な業績や積極的な株主還元を発表した企業もあれば、減収減益見通しにより株価が大きく下落した企業も見られました。

本記事では、決算内容に大きな注目が集まった代表的な銘柄をピックアップし、今後の株価見通しや投資判断のヒントを分析します!

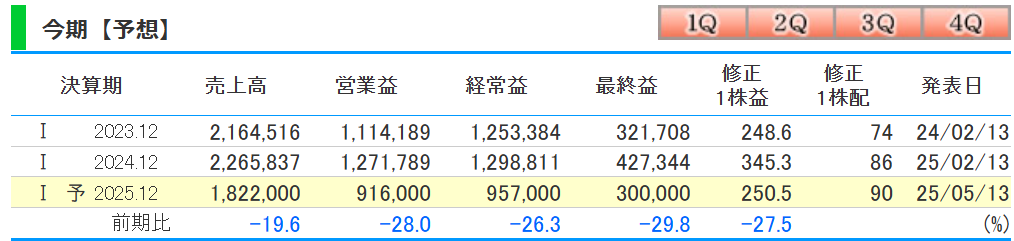

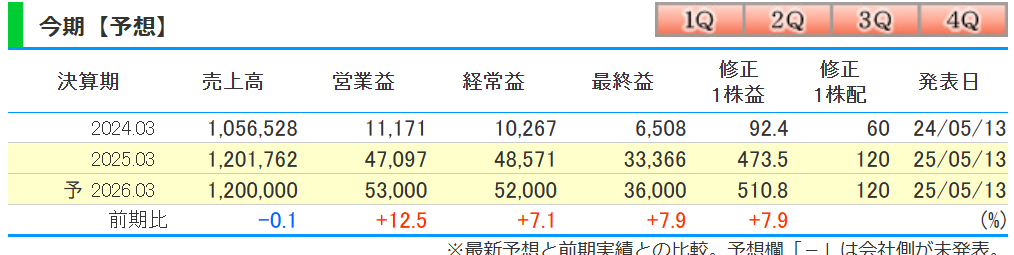

三菱ケミカルグループ〈4188〉:自社株買いを材料視

三菱ケミカルグループの株価は、決算発表を受けて大幅高。これで13営業日連続の上昇となりました。

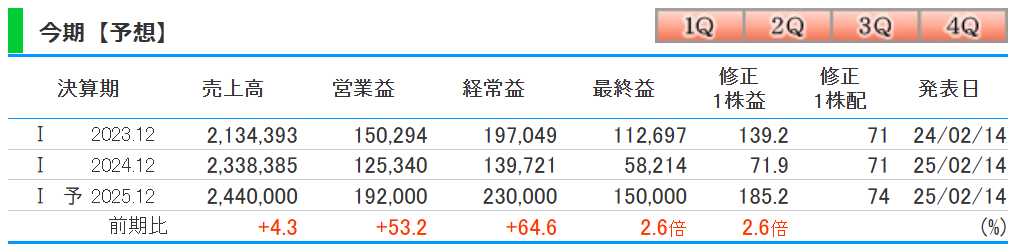

注目すべきは、2026年3月期の純利益見通しが前期比3.2倍の1450億円と急回復する見通しである点。

これは、田辺三菱製薬の譲渡益が影響していると見られます。

さらに最大500億円(発行済株数の7%)の自社株買いも発表され、需給改善への期待も高まりました。

配当は据え置きの年32円とされましたが、それでもこの大幅な利益回復と資本政策は投資家にとってポジティブな材料です。

場中決算でしたが、7%の自社株買いが好感を持たれ買われましたね!

業績も回復しているので株価も中期的にも上昇していくのではないかと思います!

INPEX〈1605〉:下方修正と上方修正が交錯、評価は分かれる

エネルギー大手のINPEXは、2025年12月期の通期最終利益見通しを9.1%下方修正し、3000億円へ引き下げました。

一方で、上期利益は従来予想を21.7%上方修正。

つまり、短期的には好調だが、年間を通すと見通しは厳しいということになります。

原油・ガス価格の動向に大きく左右されるビジネスモデルであるため、投資判断はタイミングに依存しやすい点がネックです。

原油価格などの下落がどうしても影響されるので今後原油価格が上昇していくのであれば上方修正期待で買いもありかもしれません!

しかしながら、利回りは4.76%なので下がったら買いが良いかもしれません。

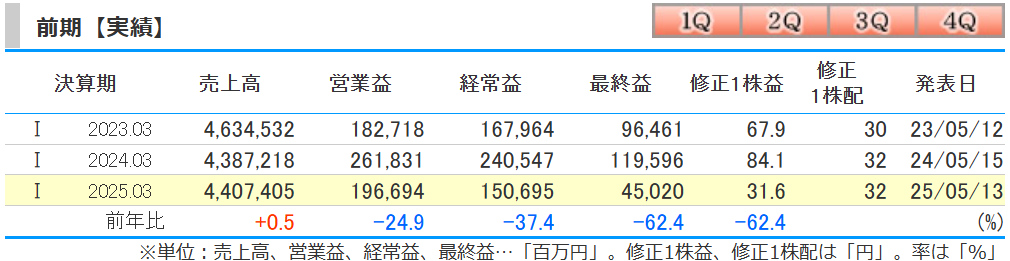

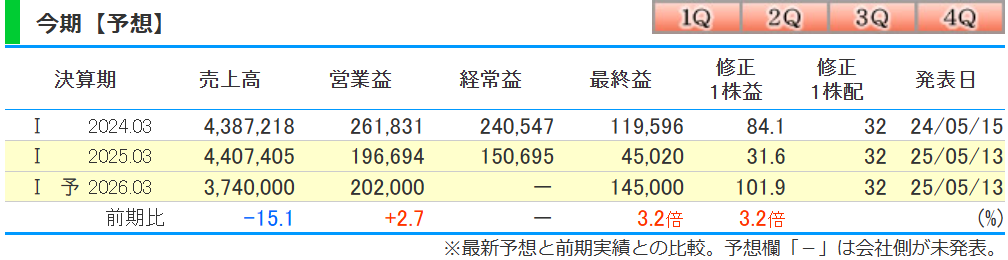

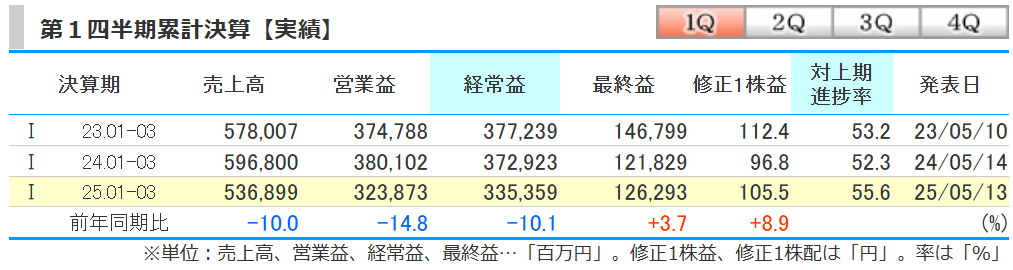

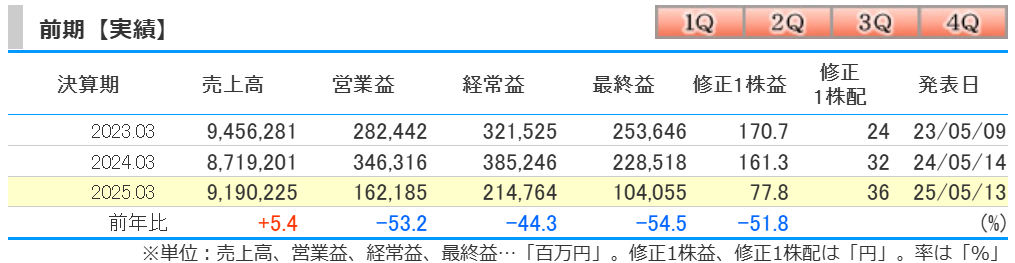

出光興産〈5019〉:今期経常は74%減益へ、原油価格の影響顕著に

出光興産は、2026年3月期の経常利益が前期比73.9%減の560億円となる見通しを発表。

これは市場の想定を大きく下回る水準であり、株価には大きな重しとなりました。

前期の実績でさえも44.3%の減益で、業績のピークアウトが鮮明になりつつあります。

背景には原油価格の下落や精製マージンの悪化、海外事業の収益性の鈍化などがあり、構造的な利益成長力には疑問が残ります。

原油価格などの下落がどうしても影響されるので今後原油価格が上昇していくのであれば上方修正期待で買いもありかもしれません!

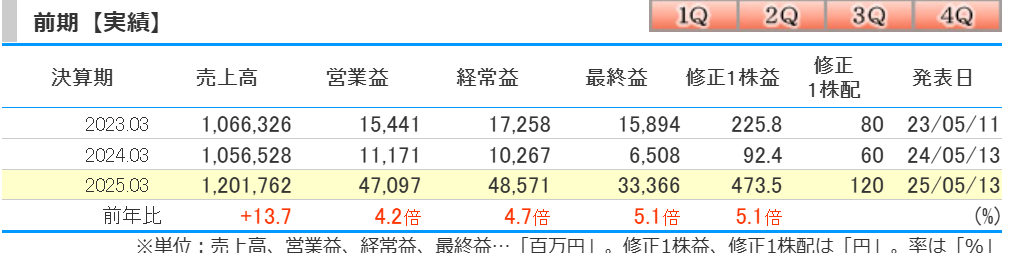

古河電気工業〈5801〉:ストップ高、今期も増益予想で安心感

古河電気工業の決算は、非常にポジティブな内容となりました。

2026年3月期の純利益は7.9%増の360億円を見込むなど、堅調な業績見通しが発表され、後場で一時ストップ高に。

特にデータセンター関連製品や半導体関連テープの需要回復が見込まれており、IT・通信インフラ需要の追い風が効いています。

2025年3月期の純利益も前期比5.1倍と驚異的な伸びを記録しており、今後も電子部品や情報通信インフラへの依存度が高まる構造が期待されます。

26年3月期の業績予想でも増益を継続することが示されたことで買いが先行しました!

今の株価だと割引感があるのでこれまで下がった分戻りそうな感じがします。

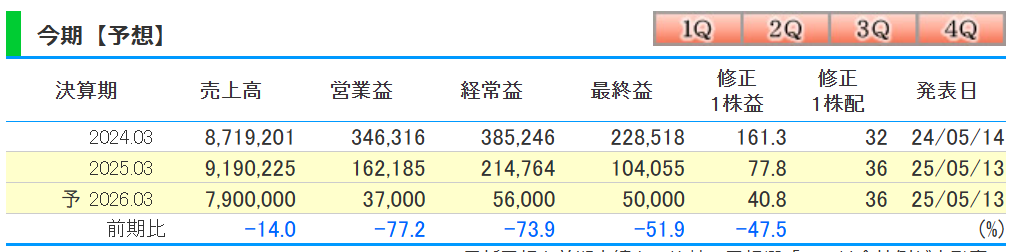

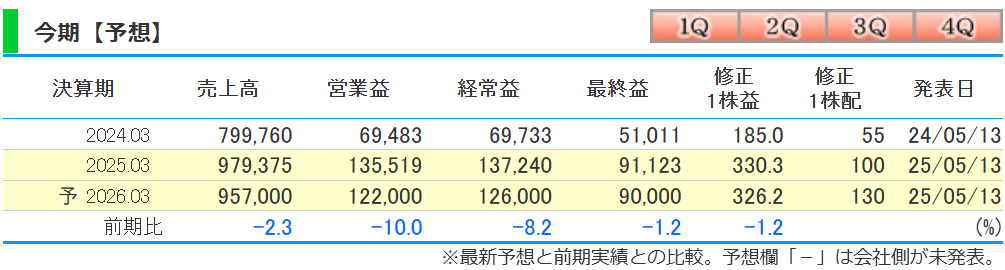

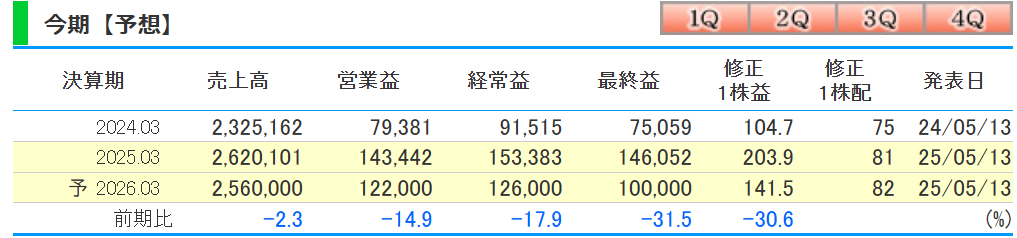

フジクラ〈5803〉:減益予想も増配サプライズで注目

フジクラは、2026年3月期の経常利益が8.2%減となる見通しを発表。

しかし、前期の実績は96.8%増と大幅な増益となった上、配当を80円から100円へ増額、さらに今期は130円への増配を打ち出しました。

この配当政策の積極性は、業績以上に投資家の関心を集めました。

1〜3月期(第4四半期)の売上営業利益率は14.6%と高水準を維持しており、収益性の改善も顕著です。

古河電気に対してフジクラは2026年3月期予想を減益をしており、失望売りで株価が大幅に下落してしまいました。6000円近辺が適正価格な気もします。

サンリオ〈8136〉:中期計画を上方修正、安定成長で再評価へ

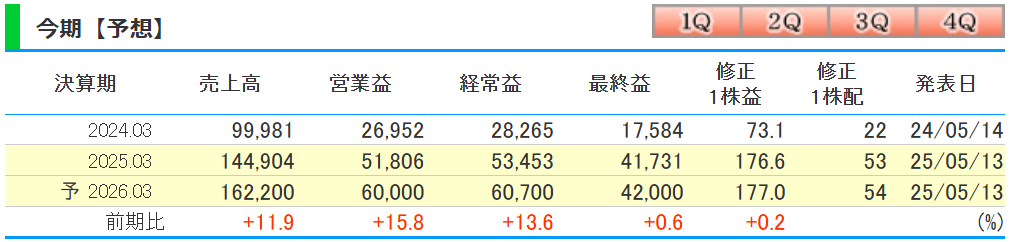

サンリオの2026年3月期業績予想は、営業利益15.8%増の600億円と2桁の増益見通し。配当も1円増配の54円としました。

特に注目なのは、中期経営計画の上方修正。

2027年3月期の売上高目標を1750億円、営業利益を650億円以上に上方修正した点です。

これは同社のライセンスビジネスや海外展開に対する自信の表れでもあり、成長銘柄として再評価が進みそうです。

増収増益見通しですが、投資家の高い期待には応えられずPTSでは下落してしまいました。

しかしながら、中長期的には株価は下降トレンドにはならないと思うので下がったら買いが良いかもしれません!

大林組〈1802〉:減収減益見通しで株価急落

ゼネコン大手の大林組は、2026年3月期に売上高2.3%減、営業利益14.9%減と業績の減速を予想。

これを嫌気して、株価は大きく売られる展開となりました。

前期は国内大型工事の好調や海外子会社の貢献で増収増益でしたが、今期は反動が出る形となります。

建設業界全体がコスト高と人手不足に悩む中で、収益性の維持は簡単ではありません。

建設セクター全体の業績トレンドに警戒感が漂う決算でした。

株価的には今後停滞が続きそうではあります。

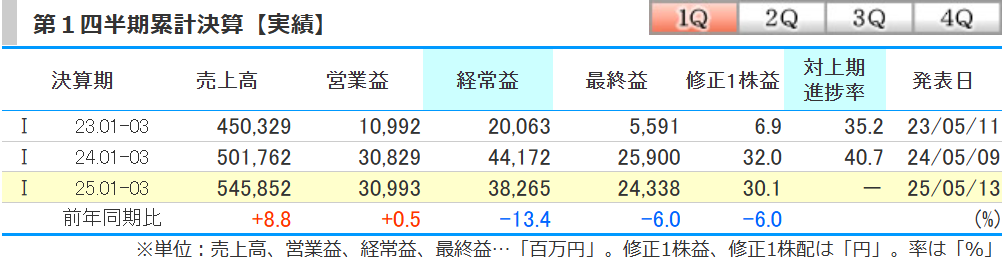

キリンホールディングス〈2503〉:1Qは6%減益、進捗率も低調

キリンHDの2025年12月期第1四半期決算は、前年同期比6%減益の243億円。

通期計画に対する進捗率は16.2%と低水準であり、例年の進捗(24%程度)に比べても物足りません。

ビールなど飲料事業は安定していますが、収益成長のインパクトに欠けるのが課題です。

やや弱気。配当利回りなどインカム狙いなら検討の余地ありです。

現在の株価レンジがまだまだ続きそうではあります。

まとめ:2025年5月13日決算で光った銘柄は?

今回の決算ラッシュでは、以下の銘柄が特に注目されました。

- 三菱ケミカルグループ:自社株買いと利益急回復

- 古河電気工業:データセンター需要の追い風

- フジクラ:大幅増配のサプライズ

- サンリオ:中期経営計画の大幅上方修正

逆に、出光興産や大林組などは減益・減収見通しが嫌気され、株価調整が進む可能性があります。

参照:https://kabutan.jp/news/marketnews/?b=n202505130152

今後の戦略と注目ポイント

- 株主還元策に積極的な企業(自社株買い・増配)は株価を支えやすい

- 情報通信・エレクトロニクス分野に強みを持つ企業は中期的な成長が期待される

- 資源関連や建設業界は市況やコスト動向に大きく影響されるため注意

投資家としては、業績の一時的な数字だけでなく、その背後にある戦略や成長分野への取り組みを見極めて判断することが大切です。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/