日本の製造業を代表する企業の一つ、パナソニック ホールディングス(6752)の株価が急騰し、長らく意識されてきた「リーマン・ショック後の高値」を更新しました。

「なぜ今、パナソニックなのか?」

「この上昇はどこまで続くのか?」

投資家の皆様が抱くであろうこれらの疑問に対し、本記事では株価急騰の背景にある「AIデータセンター需要」や「構造改革」といったファンダメンタルズ要因から、チャートを用いたテクニカル分析まで徹底解説します。

今後の投資判断に役立つ情報を網羅しましたので、ぜひ最後までご覧ください。

1. なぜパナソニックの株価が上昇したのか?

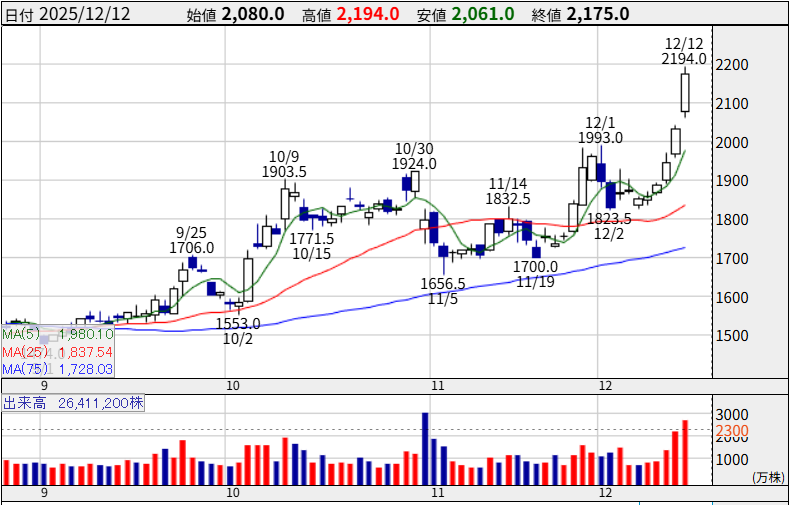

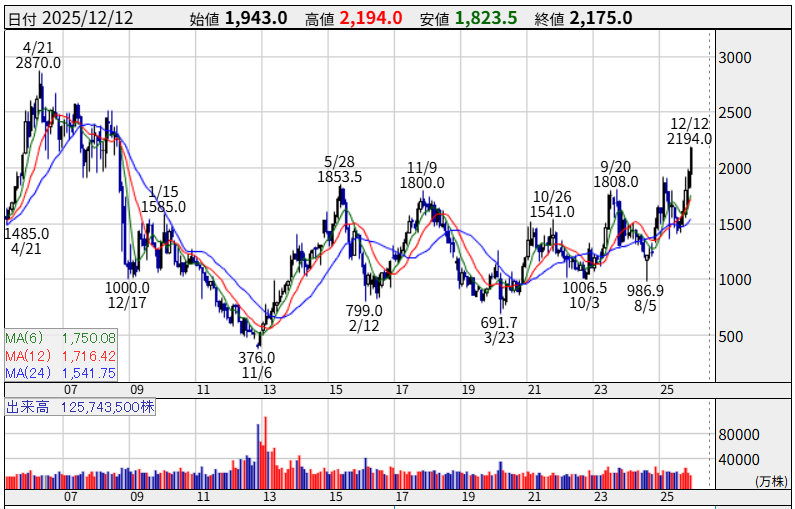

パナソニック ホールディングス(以下、パナソニックHD)の株価は、2025年12月に入り明確な上昇トレンドを描いています。

特に12月8日からの週は破竹の勢いで、12日には前日比7%高の2175円を記録。これは2008年9月のリーマン・ショック以降で最も高い水準(最高値)となります。

わずか5日間での上昇率が18%に達するという、大型株らしからぬ急騰劇。その背景には、複合的な要因が絡み合っています。

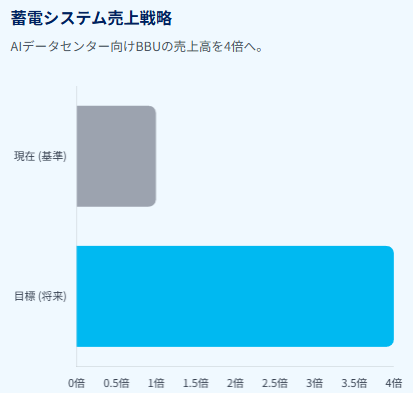

① AIデータセンター向け蓄電システムの「爆発的需要」

最大の要因は、世界的な生成AI(人工知能)ブームに伴うインフラ需要の変化です。

生成AIの学習や推論には膨大な計算能力が必要であり、それを支えるデータセンターの電力消費量は急増しています。

ここで問題となるのが「電力の安定供給」と「停電対策」です。

万が一、データセンターが停電すれば、学習中のデータ消失やサービス停止など莫大な損害が発生します。

そこで不可欠となるのが、バックアップ電源(BBU:Battery Backup Unit)です。

パナソニックは以前から車載電池(EV向け)で世界的なシェアを持っていましたが、ここに来て「データセンター向け蓄電システム」の売上高を4倍に増やすという野心的な戦略を打ち出しました。

- 市場の反応: これまで「EV需要の減速」懸念で売られていたパナソニックですが、市場は「AIインフラ銘柄」として再評価(リレイティング)し始めました。

- 「EV一本足打法」からの脱却と、AIという最強のテーマ株への仲間入りが、投資資金を呼び込んでいます。

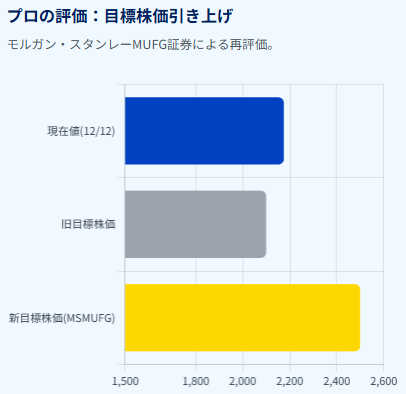

② 大手証券会社による評価引き上げ(目標株価2500円)

この流れを決定づけたのが、機関投資家の動きです。

モルガン・スタンレーMUFG証券は2025年12月2日、パナソニックHDの投資判断を最上位の「オーバーウェイト」とし、目標株価を従来の2100円から2500円へ大幅に引き上げました。

さらに、同証券の推奨銘柄リストである「トップピック」に選定しています。

- レポートの要点:

- 2026年以降のエナジー事業において、産業・民生向け(特にデータセンターBBU)の利益成長が著しい。

- これまで懸念されていた車載向け事業(EV電池)の停滞を、データセンター向けが十分にカバーできる。

- 今後は「AI・データセンター関連銘柄」としての認知が高まり、株価収益率(PER)の切り上がりが期待できる。

プロの投資家が「2500円までは適正範囲」とお墨付きを与えたことで、これまで様子見をしていた個人投資家や海外投資家の買いが一気に流入しました。

③ 事業ポートフォリオの構造改革と「選択と集中」

パナソニックは長年、「家電の会社」というイメージから脱却しきれず、コングロマリット・ディスカウント(多角化による企業価値の低評価)に苦しんでいました。

しかし近年、楠見社長のもとで進められている構造改革が実を結びつつあります。

- 低収益事業の撤退・売却

- 成長領域(車載電池、サプライチェーンマネジメント、空質空調)への投資集中

- 持ち株会社制による各事業会社の自立経営

これらの「稼ぐ力」を取り戻すための改革が、2025年度の決算数値やガイダンスとして可視化され始めたことも、株価上昇の下支えとなっています。

2. 会社概要と事業セグメント

改めて、現在のパナソニックHDがどのような事業構造を持っているのか整理しておきましょう。

かつての「テレビと白物家電」だけの会社ではありません。

主な事業セグメント

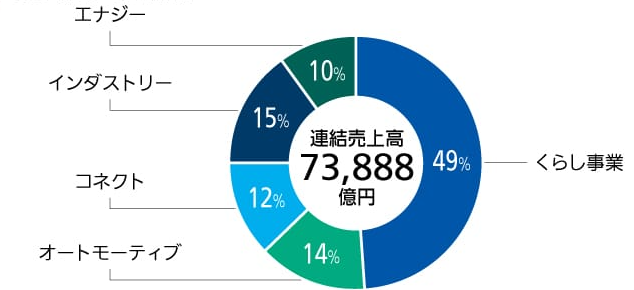

パナソニックHDは、大きく分けて以下の5つの主要セグメントで構成されています。

- くらし事業(Panasonic Corporation):

- 従来の白物家電(冷蔵庫、洗濯機)、空調(エアコン)、電気設備など。

- 安定したキャッシュカウ(現金創出源)ですが、成熟市場でもあります。

- オートモーティブ(Automotive):

- 車載コクピットシステム、ADAS(先進運転支援システム)関連など。

- 自動車の電装化に伴い重要度が増しています。

- コネクト(Connect):

- B2Bソリューションの中核。「レッツノート」などのPCに加え、サプライチェーンソフトウェアの「ブルーヨンダー(Blue Yonder)」が含まれます。

- ここもAI活用による成長が期待される分野です。

- インダストリー(Industry):

- 電子部品、FA(ファクトリーオートメーション)機器、産業用モーターなど。

- あらゆる電子機器の「産業の米」を支えています。

- エナジー(Energy):

- 現在の主役。

- EV用リチウムイオン電池(テスラ向けなど)と、今回の株価上昇のトリガーとなった蓄電システム(データセンター向け、家庭用)を担当しています。

参照:https://holdings.panasonic/jp/corporate/investors/library.html

投資家が見るべきポイント

現在の株式市場が注目しているのは、「エナジー」と「コネクト(ブルーヨンダー)」の2軸です。

特にエナジー事業において、EV需要の波(好不調の波)を、底堅いデータセンター需要で平準化できるようになったポートフォリオの強靭さが評価されています。

3. 今後の株価を予想

リーマン・ショック後の最高値を更新したパナソニックHD。

この上昇は一過性のバブルなのか、それとも長期的な上昇トレンドの入り口なのか。ファンダメンタルズ(企業価値)とテクニカル(チャート分析)の両面から深掘りします。

ファンダメンタル分析

結論から言えば、「中長期的にはまだ割安(アップサイドあり)」と考えられます。

① PER(株価収益率)とPBR(株価純資産倍率)

パナソニックのような日本の伝統的な電機メーカーは、長らくPERが10倍前後、PBRが1倍割れ〜1倍近辺で推移してきました。「成長しないバリュー株」という扱いです。

しかし、市場がパナソニックを「AIインフラ企業」として再定義した場合、許容されるPERは変化します。

例えば、半導体関連やデータセンター関連銘柄はPER20倍〜30倍で評価されることも珍しくありません。

現在の株価上昇は、この「マルチプル・エクスパンション(PER倍率の拡大)」が起き始めた初期段階である可能性があります。

EPS(一株あたり利益)が同水準でも、期待値(PER)が上がれば株価は上がります。

② 業績の進捗とROE(自己資本利益率)

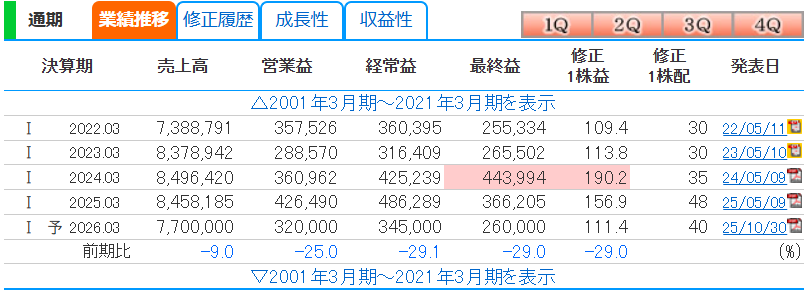

現時点での売上・利益は年々減少しており、成長性が落ちているのが明確に分かります。

売上高営業利益率やROEも減少してきており、業績だけを見ると株価が上昇する見込みのない内容となっています。

そこで、今回のデータセンター向けBBUは利益率が高い製品と言われており、売上構成比が変わることで、会社全体の利益率が底上げされるシナリオが描けます。

しかしながら、そもそもの事業領域としては小さいので大きく売上に貢献するといったことはないんじゃないかなと思います。。

投資家的にはそもそもの主力事業である「くらし事業」が改善しない限りは株価上昇を継続するのは難しいのかなと思います。

思惑で株価が上昇するかもしれませんが、本当にAI関連で売上貢献していることが決算等で分かればいいのですが、そこまで貢献していないとなると株価な逆戻りになると考えます。

テクニカル分析

次に、チャートの形状から需給バランスを読み解きます。

【短期分析】過熱感と押し目買いの攻防

- 急騰の反動:

- 12月上旬の「5日間で18%上昇」は、短期的に見れば明らかに「バイイング・クライマックス(買いの熱狂)」に近い動きです。

- RSI(相対力指数)などのオシレーター系指標は「買われすぎ」を示唆しているでしょう。

- 2000円の心理的節目:

- これまでの上値抵抗線であった2000円をブレイクしたことで上値が軽くなっているような気がします。

- そのため、株価は上昇しやすい局面です。

- しかし、一気に2100円台へ駆け上がったため、短期的には利益確定売りが出やすい局面でもあります。

- 2000円〜2050円付近まで調整(下落)する可能性は十分にあります。

- 戦略:

- 短期トレーダーであれば、飛びつき買いは高値掴みのリスクがあります。

- しかし、強いトレンドが出ているため、押し目(少し下がったところ)は絶好の買い場となります。

- 移動平均線(5日線や25日線)まで調整したタイミングが狙い目でしょう。

- また、AI関連が株価上昇している今、AI関連株が下落トレンドになった場合もつられて下落する可能性もあるのでAI相場全体の流れを把握するのがいいでしょう。

【長期分析】「青天井」相場への突入

- 17年ぶりの高値更新の意味:

- 2008年のリーマン・ショック以降、何度も跳ね返されてきた「レジスタンスライン(上値抵抗線)」を明確に突破しました。

- テクニカル分析のセオリーでは、「長期間抜けなかった高値を抜くと、新次元の上昇トレンドが発生する」と言われます。

- 青天井地帯:

- 2175円より上の価格帯で株を買って「含み損」を抱えている投資家は、過去17年間存在しません(それ以前の超長期保有者を除く)。

- つまり、「やれやれ売り(株価が戻ったから売ろう)」という戻り待ちの売り圧力が極めて少ない「青天井」と呼ばれる状態です。

- ターゲット:

- モルガン・スタンレーの目標株価2500円は、チャート上でも決して無理な数字ではありません。

- 月足ベースでのカップ・ウィズ・ハンドル(Cup with Handle)のような巨大な強気形成が完成しつつあり、長期的には3000円を目指す展開も夢物語ではなくなりました。

4. まとめ:パナソニック株は「買い」なのか?

ここまでの分析をまとめます。

- 上昇の理由: AIデータセンター向け蓄電池という「強力な成長エンジン」を手に入れたこと。

- そして、それを評価した大口投資家の資金流入。

- 企業の体質: 構造改革が進み、利益率が改善傾向にある。

- EV一本足からの脱却がリスク低減につながっている。

- 主力事業である「くらし事業」が改善しない限りは株価上昇を継続するのは難しいかも。

- 今後の株価(短期): 急騰の反動による一時的な調整(2000円付近への下落)は警戒が必要。

- 今後の株価(長期): 17年ぶりの高値更新により、需給は極めて良好。

- 2500円、その先の3000円を目指す「大相場」の入り口に立っている可能性が高い。

結論として、短期的には魅力的な投資対象と言えますが、長期的には事業改善してこない限りは様子見が良いでしょう。

もちろん、株式投資に絶対はありません。世界経済のリセッション懸念や為替動向(円高)などの外部要因リスクは常に存在します。

しかし、AIという10年に一度のパラダイムシフトにおいて、ハードウェア(電力・電池)で重要な役割を果たす日本企業として、パナソニックの存在感は日に日に増しています。

「かつての名門」から「AI時代のインフラ企業」へ。 生まれ変わりつつあるパナソニックの株価推移から、2026年も目が離せません。

本ブログでは銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/