今回注目するのは、カップ麺でシェア首位である日清食品HD(2897)について分析します。

同社は2024年1月から株価が下落し続け、年初来安値の更新も続けています。

このような3期連続最高益といった好業績な基盤を持ちながら、なぜ株価が下落しているのでしょうか?

本記事では、日清食品HD(2897)の株価暴落の背景を解説するとともに、今後の業績や株価の見通しについて詳しく考察します。

結論

日清食品HD(2897)の株価が下落している理由

・販管費のかけすぎによる投資家の不満売り

・原材料価格や物流費の上昇によるコスト増加による不安売り

・決算内容が投資家の期待を上回らない

・食品セクター全体の下落傾向

1. 会社情報

日清食品ホールディングス(HD)は、即席ラーメンのパイオニアであり、日本国内でのカップ麺市場のシェアは50%以上を占めています。

海外展開にも積極的で、特に米国市場を中心に成長を遂げています。

海外売上比率は約4割に達しており、グローバルな食品メーカーとしての地位を確立しています。

2. 日清食品HDの株価下落の理由は?

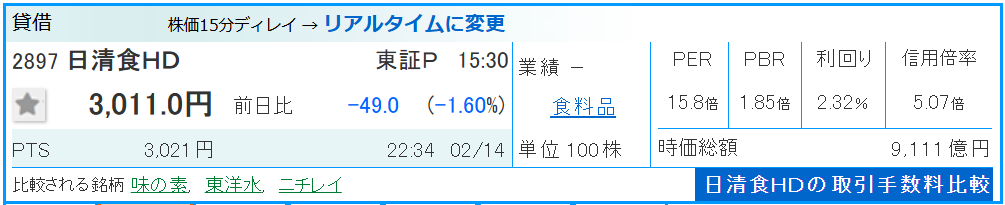

2024年1月から日清食品HDの株価は下降トレンドに入り、現在も下落が続いています。

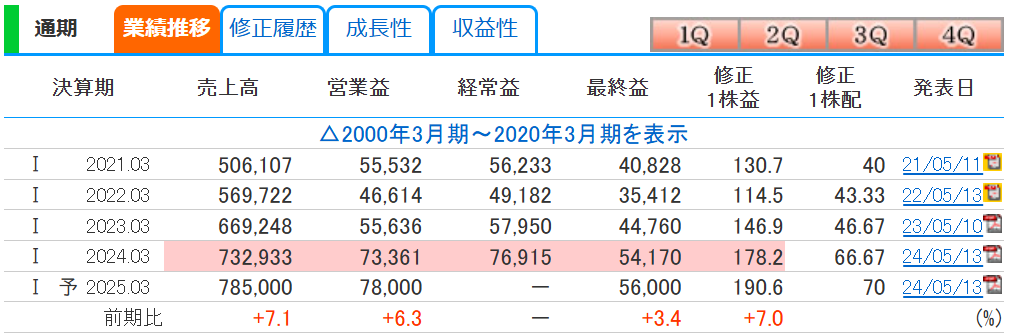

特筆すべきは、同社の業績が3年連続で過去最高益を更新しているにもかかわらず、株価が下落している点です。

この株価下落の要因には、明確な1つの要因があるわけではありませんが、投資家の期待に十分に応えられていない点が大きく影響していると考えられます。

具体的な要因として、以下のような点が挙げられます。

(1) CMにお金をかけすぎている(経営陣への不満)

日清食品はユニークで話題性のあるCMを多く制作しており、ブランド力の強化に努めています。

しかし、一部の投資家からは「広告宣伝費が過剰ではないか?」という声が上がっており、コスト意識の低さに対する不満が株価に影響している可能性があります。

参照:https://www.nissin.com/jp/product/cm/

(2) 原材料価格や物流費の上昇によるコスト増加

近年の世界的なインフレの影響で、小麦などの原材料価格が上昇しており、さらに物流コストも高騰しています。

これにより、今後の収益性が低下する懸念が広がり、一部の投資家は期待外れ売りに動いていると考えられます。

(3) 価格転嫁による消費減少の懸念

インフレの影響で販売価格を引き上げた結果、消費者の購買意欲が低下する可能性があります。

特に、低価格帯の商品が競争の激しい即席麺市場では、価格転嫁が売上に与える影響が大きくなることを懸念する投資家が多いようです。

(4) 決算内容が投資家の期待を上回らない

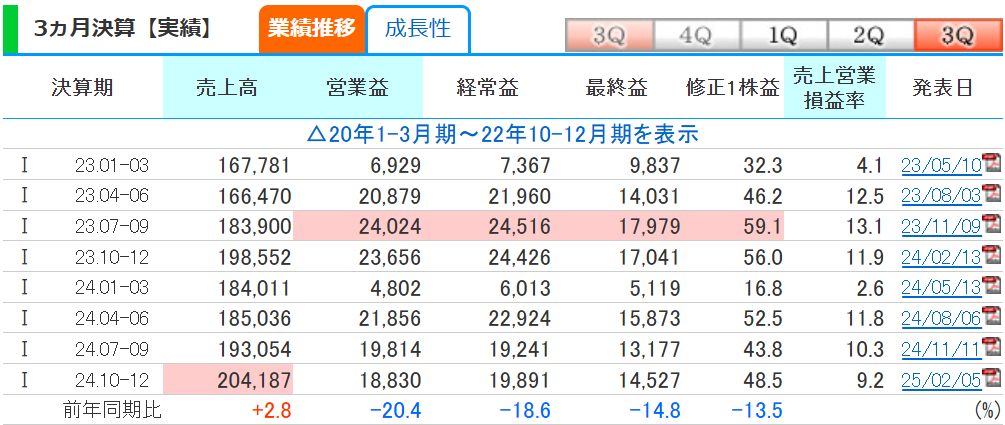

2025年2月5日に発表された2025年3月期第3四半期累計(2024年4月~12月)の連結業績では、営業利益が605億円(前年同期比11.8%減)となりました。

特に、第3四半期(2024年10月~12月)に限ると、営業利益は188億3000万円(前年同期比20.4%減)と大きく減少しており、これが投資家の売りを誘発した可能性があります。

(5) 食品セクター全体の下落傾向

食品株全体が下落傾向にあるため、セクター全体から資金が流出している可能性があります。

食品業界はディフェンシブ銘柄として安定した需要がある一方で、成長性が乏しいと見なされることも多く、現在は他の成長株に資金がシフトしていると考えられます。

食料品セクター:https://kabutan.jp/stock/chart?code=0254

3. 今後の株価を考察

(1) ファンダメンタル分析

日清食品HDの業績は依然として堅調であり、ブランド力や市場シェアの高さを考慮すると、長期的には安定した成長が期待できます。

ただし、短期的にはコスト増や市場環境の変化による影響を受けやすいため、慎重な見極めが必要です。

食品業界はディフェンシブ銘柄として安定した需要があるのですが、今はディフェンシブ銘柄がトレンドではないので買いではありません。

また、日清食品は過去に積極的なM&Aを行い、海外市場の拡大を推進してきました。

今後も海外展開が順調に進めば、中長期的な成長余地は十分にあると考えられます。

今の株価が割高か割安かでいうと、業績の割には割安感があると言えるでしょう。

過去10年の平均PERは約30倍で、24年1月時点のPERは28倍でしたが、24年5月時点の25年3月利益予想を基準としたPERは約22倍です。

そう考えると、売りが大体終わって底になるまで待って買うのが良い判断だと思います。

(2) テクニカル分析

日清食品HDの株価は2024年1月から下落トレンドが継続しており、現在も底打ちの兆しが見えません。

移動平均線を見ると、中期線も長期線も下向きを形成しており、中長期では下落基調が続く可能性があります。

短期的には「3000円台で反発するのではないか?」「3000円台が下値支持線(底)なのではないか?」といった意見も多く、意識されている株価だと思います。

そのまで3000円を割ったら買って逆張りを狙って見るのも良いかもしれません。

また、1株当たり利益(EPS)やPER(株価収益率)を考慮すると、長期的には割安感が出るタイミングもあるため、逆張りのチャンスを狙う投資家にとっては注目の局面です。

参照:https://kabutan.jp/stock/chart?code=2897

4. まとめ

日清食品HDの株価下落は、明確な1つの要因によるものではなく、投資家の期待を超えられなかったことや市場環境の影響によるものと考えられます。

短期的には、コスト増加や市場の不透明感から株価の下落が続く可能性がありますが、長期的には海外展開の進展やブランド力の高さを背景に安定した成長が期待されます。

テクニカル分析では、まだ下落トレンドが継続中ですが、ファンダメンタル的には配当利回りの高さや業績の安定性から、逆張りのタイミングを狙う投資家には魅力的な銘柄といえるでしょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/