かつては「モンスターグロース株」として市場の称賛を浴び、10年以上にわたり2桁成長という驚異的な実績を叩き出してきた株式会社MonotaRO(モノタロウ、東証プライム:3064)。

その輝かしい実績とは裏腹に、同社の株価は近年、ピーク時から半値近くまで下落するという厳しい現実に直面しています。

これは長期的な成功物語における一時的な調整局面なのか、それとも高成長時代の終焉を告げる予兆なのでしょうか。

本記事では、、MonotaROの株価下落を招いた複合的要因を徹底的に分析し、ファンダメンタルズの健全性を評価し、テクニカルチャートが発するシグナルを読み解くことで、MonotaROの未来を展望し、今後の投資戦略を考察します!

なぜMonotaROの株価は下落しているのか?

優れたビジネスモデルを持つにもかかわらず、なぜ株価は下落を続けているのでしょうか。

その背景には、4つの要因が複雑に絡み合った「複合的な逆風」が存在します。

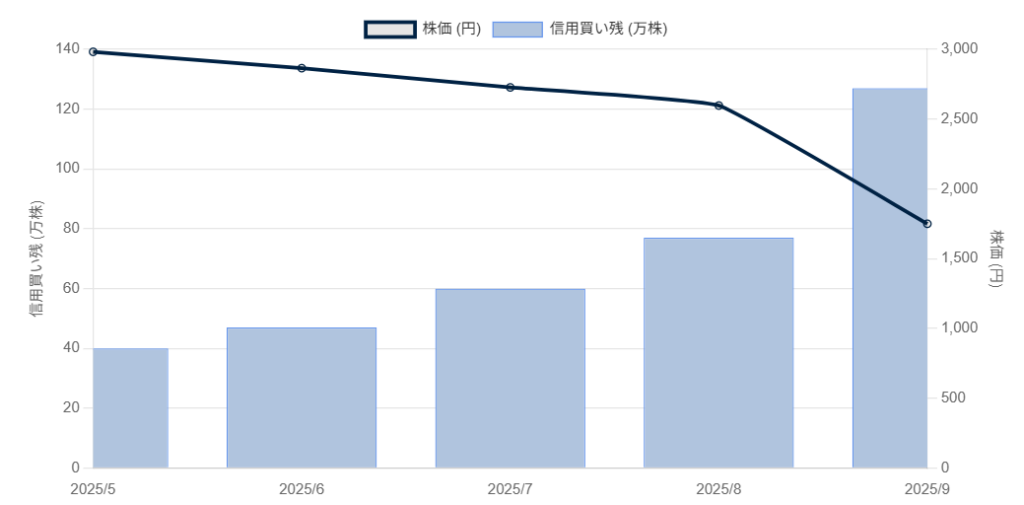

【需給悪化】信用倍率10倍超えが示す上値の重さ

2025年9月下旬時点で、株価上昇を見込む「信用買い残」が積み上がり、信用倍率は10.41倍に達しています。

これは、株価が少し回復すると、高値で掴んだ投資家の「やれやれ売り」が出やすくなることを意味し、本格的な株価上昇を阻む重石となっています。

【バリュエーション】PER35倍の「割高感」と金利上昇の逆風

PER(株価収益率)は約35.5倍と、市場平均(約15倍)に比べ依然として高い水準です。

かつて市場は年率20%以上の成長を前提に100倍超のPERを許容していましたが、成長ペースの鈍化が懸念される中、この水準が「割高」と見なされるようになりました。

日銀の金利上昇も、将来の成長を織り込むグロース株のPERに直接的な下方圧力となります。

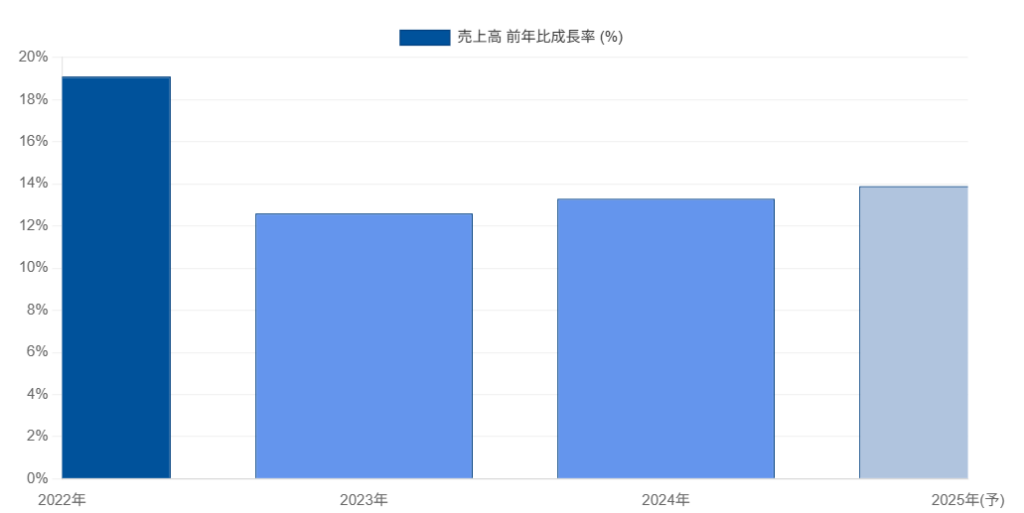

【業績懸念】8月月次報告が露呈した成長モメンタムの鈍化

市場の不安を決定づけたのが、2025年8月の月次業績報告でした。

売上高の前年同月比成長率が+7.4%にとどまり、7月の+15.1%から大幅に減速 。新規顧客獲得数も低水準に落ち込み 、市場に売上鈍化を意識させました。

この報告が引き金となり、9月以降の株価急落に繋がったと考えられます。

【市場心理】グロース株からの資金流出

金利上昇局面では、投資家の資金が将来性の高いグロース株から、安定したバリュー株へとシフトする傾向があります。

また、今のブームは半導体関連銘柄であり半導体とは関わりない当銘柄には資金が流れてこないこともあげられます。

株式会社MonotaROとは?

株価の動向を分析する前に、まずMonotaROという企業の本質を理解することが不可欠です。

同社が主戦場とするのは、工具、安全保護具、梱包材など、事業活動に不可欠な「間接資材(MRO)」と呼ばれる領域です。

2000年に設立されたMonotaROは、それまで価格が不透明で調達に手間がかかっていた日本の間接資材流通網に、オンラインのワンストップショップという革命を起こしました。

同社の真の価値は、単に商品を安く売ることではなく、顧客であるプロフェッショナルの「時間価値」を高めることにあります。調達プロセスを劇的に簡素化することで、顧客の生産性向上に貢献しているのです。

この持続的な成長は、個別の強みが相互に作用し合う「フライホイール効果」によって駆動されています 。

- 圧倒的な品揃え: 2,400万点以上のアイテムを取り扱い、1,010万を超える顧客口座数を誇ります 。

- データ駆動型マーケティング: 膨大な購買データを活用し、顧客一人ひとりに最適化された商品を推薦する高度なシステムを自社開発しています 。

- 効率的な物流網: 全国の物流センターから71.4万点以上の商品を当日出荷可能な体制を構築しています 。

- 高利益率プライベートブランド(PB)商品: 売上の約2割を占め、顧客への価値提供と自社の利益率向上を両立させています 。

この好循環こそが、競合他社が容易に模倣できない、MonotaROの強固な参入障壁となっています。

MonotaROの今後の株価を考察

ファンダメンタル分析

長期的な企業価値を決定づけるファンダメンタルズは、非常に力強いものです。

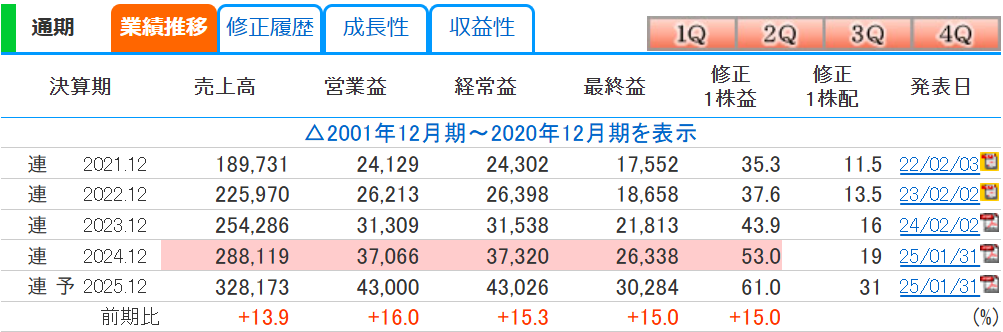

決算データを見ると、売上高は2021年12月期の約1,900億円から2025年12月期には約3,300億円へ、営業利益も同期間に241億円から430億円へと拡大する見込みで、中期的な成長トレンドは堅調です。

また、8月月次報告で成長が鈍化したと言われてもまだまだ成長トレンドは続いているのでファンダメンタル的には優秀でしょう。

さらに注目すべきは、その鉄壁の財務基盤です。自己資本比率は71.5%と極めて高く、有利子負債倍率はわずか0.01倍。実質無借金経営であり、金利上昇の影響をほとんど受けません。

日本のMRO市場規模は8兆円から10兆円と推定される中 、MonotaROのシェアはまだ3~4%に過ぎません。

この巨大市場におけるEコマース化率は未だ10%程度と低く 、長期的な成長余地は極めて大きいと言えるでしょう。

テクニカル分析

日足チャートは、2025年5月の高値3,128円を起点とする明確な下降トレンドを示しています。

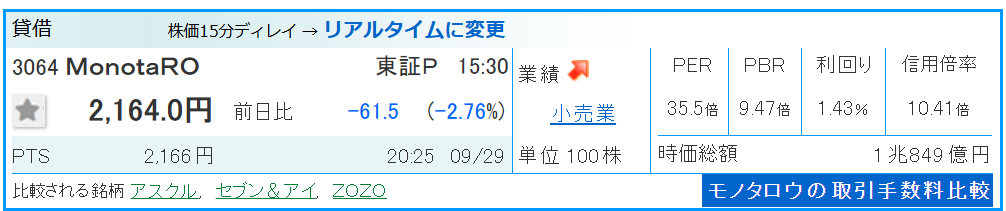

株価は主要な移動平均線を全て下回り、8月には下降トレンドの本格化を示す「デッドクロス」も出現。直近では年初来安値となる2,164円を記録しました。

一方で、RSI(相対力指数)などのオシレーター系指標は20.92%と、一般的に「売られすぎ」と判断される30%を大きく下回る水準にあります。

これは短期的な下落ペースが速すぎ、売り圧力が一時的に枯渇しつつあることを示唆しており、現在の株価水準からは自律反発の可能性も考えられます。

以下の表は、現在のテクニカル状況をまとめたものです。

| 指標 | シグナル | 詳細 |

| トレンド | 強い下降トレンド | 主要移動平均線を全て下回る |

| 25日 vs 75日移動平均線 | デッドクロス | 8月上旬に弱気シグナルが点灯 |

| RSI (14日) | 売られすぎ | 20.92%。短期的な反発の可能性を示唆 |

| MACD | 弱気 | 下降トレンドの継続を示唆 |

| 支持線(下値目処) | 約2,164円 | 年初来安値 |

| 抵抗線(上値目処) | 約2,400円、約2,600円 | 過去の支持線、移動平均線 |

今は落ちるナイフはつかむなといった株の格言に倣ってモノタロウを買うタイミグではなさそうです。

買い意識をするタイミングとしては下値支持線である2000円で反発するか、株価反発後に信用倍率が下がっていき売り圧力が少ないかを見ていくのが良いでしょう!

参照:https://kabutan.jp/stock/finance?code=3064

まとめ:MonotaROは今「買い」か?投資戦略の結論

これまでの分析を統合すると、MonotaROの現状は「短期的な逆風」と「長期的な成長性」のせめぎ合いと要約できます。

株価はネガティブな市場心理や需給の悪化に直面し、テクニカル的にも厳しい状況です。

その一方で、企業の根幹をなすファンダメンタルズは、鉄壁の財務基盤と巨大な未開拓市場を背景に非常に健全です。

したがって、投資判断は投資家の「時間軸」によって大きく異なります。

- 短期トレーダーの視点:

- 強力な下降トレンドを考慮すると、安易な「逆張り買い」は高リスクです。

- まずは株価が25日移動平均線などを明確に上抜けるなど、トレンド転換の兆しを待つのが賢明でしょう。

- 長期投資家の視点:

- 短期的な懸念による現在の株価下落は、市場をリードする優良企業を、より合理的な価格で取得する絶好の機会となる可能性があります。

- 底値を狙うのではなく、時間分散を図りながら少しずつ買い進めるアプローチが有効です。短期的な株価変動に惑わされない「忍耐」こそが、成功の鍵と言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/