2026年4月14日、キオクシアホールディングス(証券コード:285A)の株価が前日比17.9%高の36,870円をつけ、上場来高値を更新しました。

時価総額は一時20兆円を突破し、2024年12月のIPO時(公開価格1,455円)からわずか約1年4か月で約25倍という驚異的な上昇を遂げています。

なぜこれほどまでに株価が急騰しているのでしょうか。

本記事では、キオクシアの事業内容から業績推移、そして4月の再上昇の背景までを詳しく分析し、今後の株価見通しを考察します。

1. なぜキオクシアの株価が上昇したのか?

キオクシアの株価上昇は、一つの要因だけでは説明できません。

複数の強力な追い風が同時に吹いたことで、2026年4月に入ってからの急騰につながっています。

①IPOから現在までの上昇要因

キオクシアは2024年12月18日に東証プライム市場に上場しました。

公開価格1,455円に対して初値は1,440円と小幅に公募割れしたものの、その後は右肩上がりの展開が続いています。

上場以来の株価上昇を支えた構造的な要因は、生成AI(人工知能)の急速な普及に伴うデータセンター向けSSD需要の爆発的な拡大です。

ChatGPTをはじめとする大規模言語モデルの学習・推論には膨大なストレージが必要であり、キオクシアが強みを持つNAND型フラッシュメモリーの需給が世界的に逼迫しました。

加えて、2025年にはキオクシアが世界最高の株価上昇率を記録。

海外のヘッジファンドやデイトレーダーからの資金流入が加速し、投資家心理の強さが継続しています。

②2026年4月の再上昇を引き起こした「5つの理由」

年初から一時的な調整局面を挟みつつも、4月に入ってから再び急騰した背景には、以下の5つの材料が重なっています。

① NAND型フラッシュメモリーの需給逼迫が深刻化

2026年2月の決算発表において、キオクシアの経営陣は「2026年中の生産分はすでに完売(Sold out)状態」と発言しました。

競合のサムスンやSKハイニックスがHBM(高帯域幅メモリー)の生産に注力する中、NAND専業のキオクシアは価格上昇のメリットを直接享受できるポジションにあります。

2026年第1四半期のNANDフラッシュ契約価格は過去最高の上昇率を記録しており、利益率の大幅な改善につながっています。

② 日経平均株価(日経225)への採用

2026年4月1日付で日経平均株価の構成銘柄に採用されました。

これによりインデックスファンドからの機械的な買い需要が発生し、株価の下支えとなっています。

③ 米国半導体セクターの好調

米フィラデルフィア半導体株指数(SOX指数)が連日の史上最高値を更新する中、同業態の米サンディスク(SNDK)が急騰。

この連想買いが東京市場でもキオクシアへの資金流入を加速させました。

④ 地政学リスクの後退

米イラン間の停戦合意により地政学的な不透明感が後退し、リスク選好ムードが強まりました。

原油価格の下落も製造業全体にとって追い風となっています。

⑤ 新経営体制への期待

2026年4月には財務戦略の専門家である新CFOが就任し、成長投資と株主還元のバランスを最適化する姿勢が市場に評価されています。

上場以来初となる配当実施への期待も高まっています。

2. キオクシアの会社情報

基本情報

キオクシアホールディングス(285A)は、NAND型フラッシュメモリーを専業で手がける世界最大級のメモリ半導体メーカーです。

東証プライム市場に上場しており、日経平均株価の構成銘柄にも採用されています。

NAND型フラッシュメモリとは、

不揮発性メモリの一種で、電源を切ってもデータが消えない記憶装置です。

この技術は、スマートフォンなどの多くデバイス以外にもビッグデータ処理や生成AI、クラウドストレージなど、大量のデータを効率的に扱う用途において不可欠な要素となっています。

事業内容

キオクシアの事業は、NAND型フラッシュメモリーおよびSSD(ソリッドステートドライブ)を中心とした記憶媒体の開発・製造・販売に特化しています。

具体的には以下の領域で事業を展開しています。

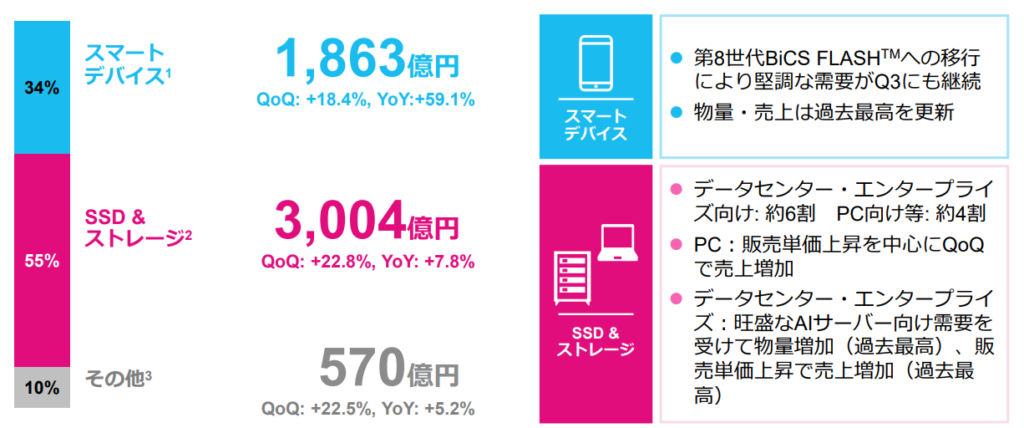

エンタープライズ向けSSD事業

大手クラウドサービスプロバイダー(CSP)であるGoogle、Microsoft、Amazonなどのデータセンターに対し、高性能なSSDやNANDフラッシュダイを供給しています。

AI学習・推論に必要な大容量・高速ストレージの需要急増に伴い、この分野がキオクシアの成長ドライバーとなっています。

コンシューマ向けメモリー事業

スマートフォン、パソコン、デジタルカメラなどに使用されるNANDフラッシュメモリーやSDカード、USBメモリなどを展開しています。

技術開発

メモリセルを垂直方向に積み上げる独自の3次元フラッシュメモリー技術「BiCS FLASH」を開発・量産しています。

現在は第8世代のBiCS FLASHを量産中であり、次世代の「BiCS10」の量産も視野に入っています。

また、次世代のCBA(CMOS Bonded Array)技術にも注力しており、さらなる大容量化・低消費電力化を目指しています。

キオクシアは1987年に東芝が世界で初めてNAND型フラッシュメモリーを発明したことをルーツとしており、30年以上にわたる技術蓄積が競争優位の源泉となっています。

Western Digitalグループとの合計でフラッシュメモリーのビット生産量は世界最大級の約31%のシェアを有しています。

参照:https://www.kioxia-holdings.com/ja-jp/top.html

3. 今後の株価を考察

ファンダメンタル分析

業績推移

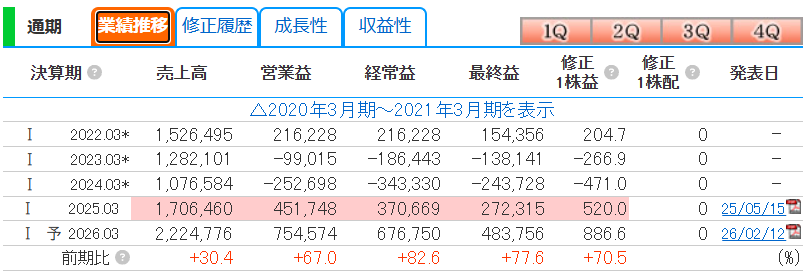

キオクシアの業績は、NANDフラッシュメモリーの市況に大きく左右される特徴があります。

2023年3月期・2024年3月期は2期連続の赤字となり、営業利益はそれぞれ▲990億円、▲2,526億円と深刻な状況でした。

メモリー市況の悪化と販売価格の急落が主因です。しかし2025年3月期にはAI需要の追い風を受けて劇的なV字回復を達成しました。

売上高1兆7,064億円(前期比+58.5%)、営業利益4,517億円と過去最高を更新しています。

さらに2026年3月期の会社予想は売上高2兆2,247億円(前期比+30.4%)、営業利益7,545億円(同+67.0%)、最終利益4,837億円(同+77.6%)と大幅な増収増益を見込んでいます。

予想EPS(1株当たり利益)は886.6円であり、利益成長の勢いは加速しています。

収益性

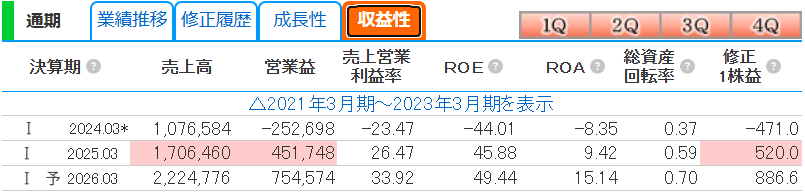

収益性の改善は目覚ましいものがあります。

2024年3月期には▲23.47%まで悪化していた売上高営業利益率が、2025年3月期には26.47%へと大幅に回復しました。

さらに2026年3月期の予想では33.92%まで上昇する見込みです。

ROE(自己資本利益率)も2024年3月期の▲44.01%から2025年3月期には45.88%へと急改善。

2026年3月期予想では49.44%とさらに高水準が見込まれ、資本効率の面でも非常に優秀な水準です。

ROA(総資産利益率)も15.14%が予想されており、資産全体を効率的に活用できている状況が読み取れます。

完全に赤字経営時とは違う利益率のため、これまで株価が上昇しているのも納得がいきますね。

財務状況

財務面でも改善が顕著です。

自己資本比率は2024年3月期の15.7%から、2025年3月期には25.3%へ上昇。直近の2025年4-12月期(第3四半期累計)では30.6%まで改善しています。

注目すべきは、有利子負債倍率が2024年3月期の2.88倍から、2025年3月期には1.36倍、直近では1.33倍へと急速にデレバレッジ(債務削減)が進行している点です。

利益の急拡大に伴い、利益剰余金のマイナス幅も2024年3月期の▲4,630億円から直近では▲427億円まで縮小しており、2026年中にもネットキャッシュ(実質無借金)化が達成される可能性があります。

ファンダメンタルズの観点からは、業績の急回復・収益性の大幅改善・財務体質の強化という三拍子が揃っており、株価上昇を支える強固な土台が形成されています。

ただし、NANDフラッシュ市場には伝統的な「シリコンサイクル」が存在し、需給が一服すれば業績が急速に悪化するリスクがある点は常に念頭に置く必要があります。

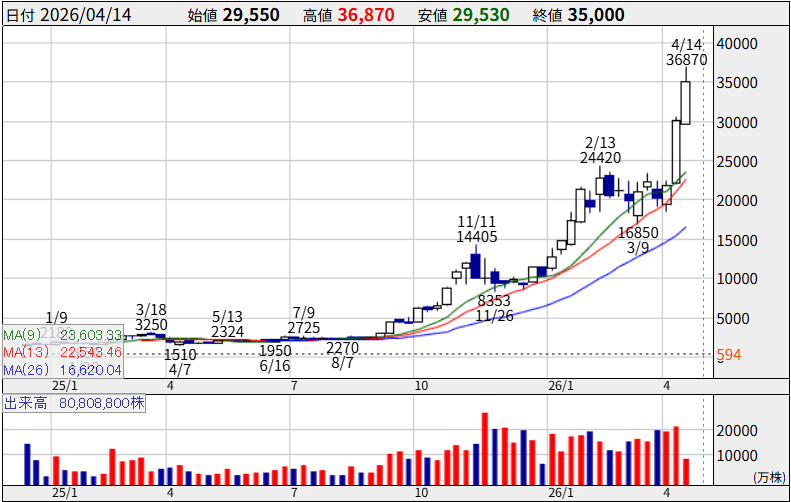

テクニカル分析

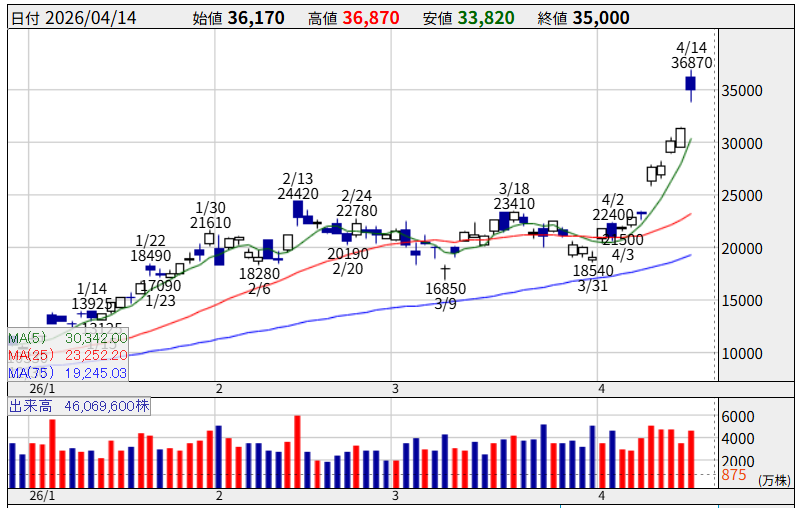

2026年4月14日時点のチャートから、キオクシアの株価は明確な上昇トレンドにあることが確認できます。

移動平均線の分析

現在、株価(終値35,000円)は5日移動平均線(30,342円)、25日移動平均線(23,252円)、75日移動平均線(19,245円)のすべてを大きく上回っています。短期・中期・長期の移動平均線がすべて上向きで、典型的な「パーフェクトオーダー」の状態を形成しており、強い上昇トレンドを示しています。

株価の推移とトレンド

1月14日の13,925円を起点として上昇が始まり、2月13日に24,420円の高値をつけた後、3月9日に16,850円まで調整しました。しかし3月18日に23,410円まで反発した後、再び3月31日に18,540円まで下落するなど、値動きの荒い展開が続きました。

4月に入ってからは状況が一変し、4月2日の22,400円を起点に急激な上昇が始まりました。4月14日には一時36,870円まで上昇し、出来高も4,606万株と大商いを伴う力強い上昇となっています。

今後の株価予想

テクニカル的に見ると、以下のポイントが重要になります。

上昇シナリオ: 25日移動平均線からの乖離率が50%以上に達しており、短期的には過熱感があります。

ただし、出来高の急増を伴う上昇であり、「新たなステージ」に移行した可能性があります。

5月14日予定の本決算で2027年3月期のガイダンスが市場予想を上回れば、40,000円台への挑戦も視野に入ります。

決算を織り込んでの株価上昇とも考えられるため、決算までは堅調に上がる気がします。

ただ、青天井で上昇しているので、どこかで調整や横ばいになった時が買いタイミングかもしれません。

調整シナリオ: 過去のパターンでは、急騰後に30〜40%の調整を経験しています(2月高値24,420円→3月安値16,850円で▲31%)。

現在の水準からも一定の利益確定売りが入る可能性は高く、25日移動平均線付近(23,000〜25,000円)までの調整は十分に想定されます。

中期的な目線: 専門家の平均目標株価は33,000円前後とされており、現在の株価はやや割高圏に位置しています。

ただし、NANDフラッシュの需給逼迫が2027年まで継続するとの見方が主流であり、業績の上方修正が進めば目標株価も切り上がる展開が期待されます。

また、現在のキオクシアの時価総額が19兆円で、時価総額1位はトヨタ自動車の52兆円になります。

キオクシアは時価総額が1位になることはすぐすぐは考えられません。良くて20数兆になって時価総額ランキングTOP10に入るくらいかなと思います。

そこで、この株数をもとに「20数兆円」の各水準での株価を算出すると、以下のようになります。

| 時価総額 | 想定株価 | 現在比(35,000円) |

|---|---|---|

| 20兆円 | 約36,800円 | +5.3% |

| 21兆円 | 約38,700円 | +10.6% |

| 22兆円 | 約40,500円 | +15.8% |

| 23兆円 | 約42,400円 | +21.1% |

| 24兆円 | 約44,200円 | +26.3% |

| 25兆円 | 約46,100円 | +31.7% |

つまり「20数兆円」という幅で見ると、株価は約37,000円〜46,000円のレンジに相当します。

上記の株価までは上昇が続く可能性が高いと見ていますので参考にしていただければと思います!

参照:https://www.nikkei.com/marketdata/ranking-jp/market-cap-high/

4. まとめ

キオクシア(285A)の株価急騰は、単なる一時的な材料株の急騰ではなく、AI時代における構造的な需要拡大を背景とした本格的な成長ストーリーに支えられています。

IPO時の公開価格1,455円から約25倍となった現在の株価水準は、「メモリー半導体の汎用部品メーカー」から「AIインフラを支える希少なストレージ企業」への市場評価の転換を映し出しています。

ファンダメンタルズ面では、2期連続赤字からの劇的なV字回復を達成し、営業利益率30%超・ROE約50%という驚異的な収益性を実現しています。

財務体質も急速に改善しており、初配当への期待も高まっています。

一方でリスク要因も存在します。

NANDフラッシュ市場特有のシリコンサイクルによる市況悪化リスク、筆頭株主ベインキャピタルによる段階的な株式売出しによる需給悪化、そして現在の株価に織り込まれた成長期待の高さ自体がリスクとなりえます。

今後の最大の注目イベントは2026年5月14日に予定されている本決算発表です。

2026年3月期の着地点に加え、2027年3月期の業績ガイダンスが市場の期待を上回るかどうかが、次のステージを決める鍵となるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/