「ニュースで長期金利が上がったと聞いたけれど、自分にどう関係あるの?」

「日本国債が暴落して、日本経済は崩壊するの?」

2026年1月現在、日本の金融市場は歴史的な転換点にあります。

10年国債利回りが約27年ぶりの高水準となる2.3%台に突入し、ドル円相場も依然として158円台で推移するなど、これまでの「低金利・ニッポン」の常識が通用しなくなっています。

本記事では、なぜ今日本の長期金利が急上昇しているのか、その本当の理由と、私たちの生活や資産に及ぼす影響、そして「日本崩壊論」の真偽について、最新のデータを交えて解説します。

1. なぜ長期金利が上昇したのか?

2025年現在、日本の10年国債利回りは1.92%〜1.95%に達し、2007年以来の高水準となっています。

2007年2月21日、日本銀行は景気の回復傾向を受けて、短期金融市場の無担保コール翌日物金利の誘導目標を0.25%から0.5%へ引き上げました。

その後、リーマンショックなどがあり株価が急落した過去があります。

2026年現在、日本の10年国債利回りは2.2%〜2.3%に達し、1999年以来の高水準となっています。

1999年2月での金利上昇の最大の原因は、当時の大蔵省資金運用部(現在の財政融資資金)が、保有する国債の「買い入れ(預託金による引き受け)」を停止すると発表したことです。

また、当日も財政悪化への懸念があり国債価格が下がっていました。

また、1999年の株価はどうなったかというと初期段階は株価が下落していましたが、ITバブルのおかげでその年は大きく株価を上げた年になりました。

そのため、1999年の株価を参考にするのはできないかもしれません。

さらに、超長期である30年国債利回りは3.9%台という未知の領域に突入しました。

米国ベッセント長官も「日本国債売り」が米国債にも波及すると警鐘を鳴らす事態になっていますね。。。

まず誤解を解いておきましょう。「国債の利回りが上がっている=日本国債が大人気」ではありません。

「国債が売られまくって価格が下がっているから、金利を高くしないと買い手がいない」というのが真実です。

では、なぜこれほど売られている(金利が上がっている)のでしょうか?主な要因は以下の2点です。

① 日銀による「金融政策正常化」の加速

日銀は2024年のマイナス金利解除に続き、2025年1月には政策金利を0.50%へ引き上げました。

そして現在(12月)、市場では「12月18〜19日の会合で0.75%への追加利上げがある」との観測が強まっています。

- ターミナルレート(利上げの到達点)の上振れ:

- 「金利はもっと上がる」と市場が予想するため、投資家は現在の金利で国債を買うのを控えます(買い控え)。

- 止まらないインフレ:

- インフレ率が日銀目標の2%を43カ月連続で上回っており、日銀は利上げせざるを得ない状況に追い込まれています。

② 高市政権の「積極財政」への警戒感

もう一つの大きな要因は、政治リスクです。

高市政権が掲げる「責任ある積極財政」に対し、市場は「日本の借金(国債発行)がさらに増える」と警戒しています。

- 需給の悪化:

- 国の借金が増える(国債が増発される)一方で、日銀は買い入れを減らしています。

- 「売りたい人(国)」が多く、「買いたい人」が減れば、価格は下がり金利は急騰します。

- 悪い金利上昇:

- 特に30年債などの超長期債が売られているのは、将来の日本の財政健全性に対する不信感(タームプレミアムの拡大)の表れとも言えます。

現在、解散総選挙が行われようとしています。そこでテーマになっていることに「消費税減税」が挙げられています。

しかしながら、減税を行うと金利上昇に拍車をかけることになるため一部では懐疑的な目で見られています。

理由としては、減税をすると政府の税収が減ります。その不足分を補うために、政府は「国債」を発行して借金を増やします。

そうすると、財政悪化(国債価格下落=金利上昇)に繋がります。

2. 金利上昇で何が起きる?「日本崩壊」は本当か

SNSなどでは「金利上昇で日本は崩壊する!」という煽り文句が飛び交っていますが、冷静な分析が必要です。

①日本即時崩壊の可能性は「低い」

極端な崩壊論が実現しにくい理由は以下の通りです。

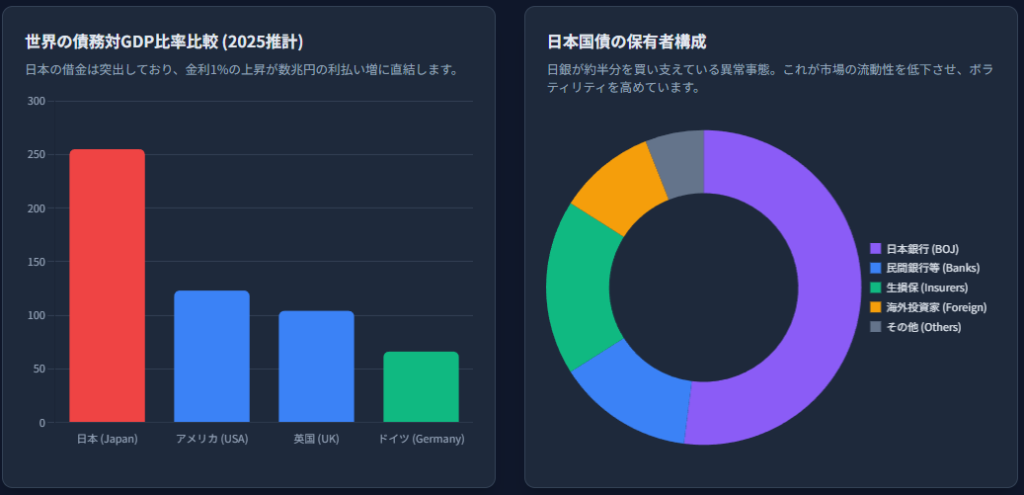

- 日銀の保有比率:

- 日本国債の約半分は日銀が保有しています。いざとなれば買い支える力があります。

- 国内消化:

- 日本の借金の多くは国内で保有されており、ギリシャ危機のように外国から資金を引き揚げられて破綻するリスクは低いです。

- 世界標準への回帰:

- 欧米のインフレ率や金利水準と比較すれば、日本の10年債2%はまだ「低すぎる」レベルです。

- これは崩壊ではなく、異常な低金利からの「正常化」プロセスです。

- しかしながら、一時的な経済悪化は考えられるでしょう。

②本当のリスクはここにある

「崩壊しないから大丈夫」とは言えません。

30年近く続いた「金利は下がるもの」という前提が崩れたことで、以下の副作用が顕在化しています。

- 住宅市場の凍結:

- 住宅ローン(特に固定金利)の上昇により、不動産市場が冷え込んでいます。

- 企業の選別:

- 低金利で生き延びていた企業の倒産が増加し、グロース株への逆風となります。

- 財政の首輪:

- 債務対GDP比が255%の日本において、金利が1%上がれば利払い費は数兆円単位で増えます。

- これが将来の増税や社会保障カットにつながる恐れがあります。

過去、バブル崩壊も「金利引き締め」が引き金でした。急激な変化に弱いのが現在の日本経済です。

3. 今後の金利と影響を予想

ここからは、今後の展開を予想します。

最大のポイントは「金利が上がっているのに、なぜ円安(1ドル158円)なのか?」という点です。

①なぜ「金利上昇=円高」にならないのか?

教科書的には「金利が上がれば通貨は買われる(円高)」はずです。

しかし現実は円安です。これは、市場が日本の金利上昇を「良い金利上昇(景気回復)」ではなく「悪い金利上昇(財政悪化・インフレ制御不能)」と捉え始めているからです。

いわゆる「日本売り」の側面が含まれています。

②今後のシナリオ予想

- シナリオA(市場機能重視): 日銀が利上げを継続し、長期金利は2%を超えて上昇。

- 結果: ゾンビ企業の淘汰と痛みを伴う構造改革が進む。

- 短期的には株安・不動産安だが、通貨の信用はある程度保たれる。

- 結果: ゾンビ企業の淘汰と痛みを伴う構造改革が進む。

- シナリオB(ポピュリズム・緩和回帰): 金利上昇を嫌い、日銀が再び国債を大量に買い入れて金利を無理やり抑え込む(高市政権の圧力など)。

- 結果: 「財政ファイナンス」と見なされ、悪性のインフレと猛烈な円安が進行。国民生活(特に輸入物価)はさらに苦しくなる。

現状の1ドル158円というレートは、市場が「シナリオB」のリスク、つまり「日本は財政規律を守れないのではないか?」という疑念を織り込んでいる可能性があります。

日本国債金利: 財務省 国債金利情報

政策金利・金融政策: 日本銀行(日銀)

為替・マーケットニュース: Bloomberg co.jp や 日本経済新聞

③今後の日経平均株価

1999年の金利上昇ではITバブルによって株価下落は避けられましたが、2026年での状況は全く違うものになっています。

違う点としては円安ということです。1999年では円高になっていましたが2026年では円の価格も下がり円安になっています。

そのため、輸出大国である日本にとってはメリットでありますが、どんどんインフレを起こすことも考えられます。

私の予想では大型株は今年も強く株価を伸ばす一方で、グロースなど中小型株はもろに金利上昇の悪影響を受ける可能性が高いので株価が伸びにくいのではないかと思われます。

4. まとめ

2025年の金利上昇は、単なる金融政策の変更ではなく、日本経済が「金利のある世界」に強制的に引き戻される過程で起きています。

- 金利上昇の理由: 日銀の利上げ観測と、国の借金拡大(財政悪化)への懸念。

- 崩壊の真偽: 即時の破綻はないが、ボディブローのように家計と国の財政を圧迫する。

- 為替: 金利が上がっても、財政への信認がなければ円安は止まらない。

私たちができる対策

今は「現金(日本円)だけ」で持っていることがリスクになる時代です。

- 銀行株など: 金利上昇メリットのある資産。

- 短期債・変動利付国債: 金利上昇に強い債券。

- 外貨・海外資産: 「悪い円安」へのヘッジ。

「金利上昇=悪」と決めつけるのではなく、この大きな波をどう乗りこなすか、ポートフォリオを見直す良い機会と言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/