東レ(3402)の分析まとめ

・炭素繊維は世界トップ

・業績はV字回復!

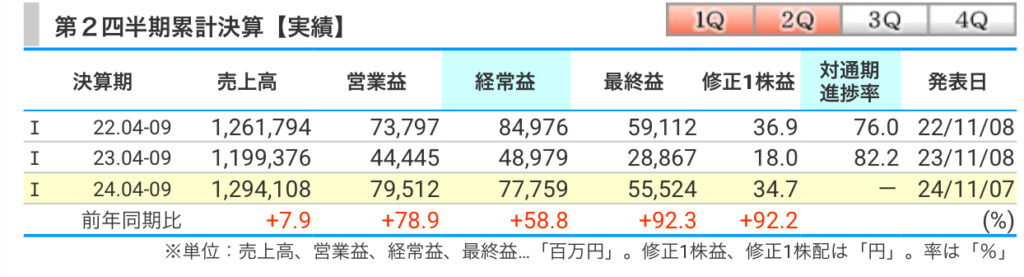

→25年3月期の同利益を従来予想の810億円→880億円(前期は218億円)に8.6%上方修正し、増益率が3.7倍→4.0倍に拡大

・取得総数1億5500万株(自己株式を除く発行済み株式総数の9.67%)、取得総額1000億円を上限とする自社株買いの実施を発表

・来期の通期予想発表までは1,000円付近で落ち着きそう

→政策保有株を売却益で2025年3月期の業績が良くなっているだけかと思われるので来期に注意

東レ(3402)銘柄情報

それでは東レ(3402)の情報を見ていきましょう!

東レ(3402)の事業内容

東レ(3402)の主力事業は、繊維事業と樹脂・化成品事業です。合繊最大手。炭素繊維は世界トップ。

繊維事業では、高機能繊維や複合材料が主力で、自動車や航空機など様々な産業に供給しています。

また、樹脂・化成品事業では、プラスチック素材の生産と販売を行っており、特にエレクトロニクス分野での需要が高まっています。

さらに、近年はライフサイエンス分野にも力を入れており、医療関連製品やバイオ関連材料の開発も進んでいます。

参照:https://www.toray.co.jp/ir/individual/ind_001.html

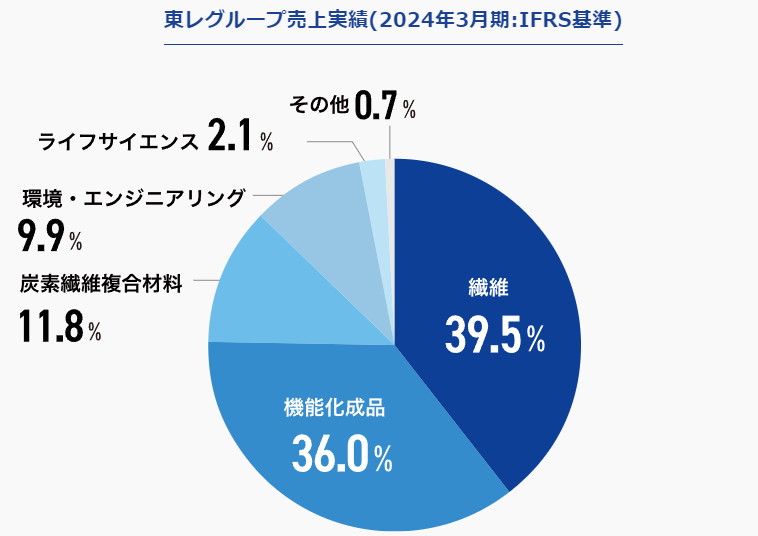

幅広い事業セグメント!

東レは繊維だけやっているのかと思いきやそんなことはなく、事業セグメントは幅広いです。

繊維事業はなとなく衣類系かなとイメージが付くと思うのですが、機能化成品とはなんぞやって感じですね。

繊維事業では、ナイロン、ポリエステル、アクリルの3大合成繊維全てを有し、原糸・原綿、テキスタイル、縫製品等、衣料用途から産業資材用途まで、幅広く展開しています。

機能化成品事業では、自動車向け樹脂、PETフィルム、リチウム二次電池用バッテリーセパレータフィルム、有機EL関連材料等を含む、樹脂・ケミカル、フィルム、電子情報材料の各事業を展開しています。

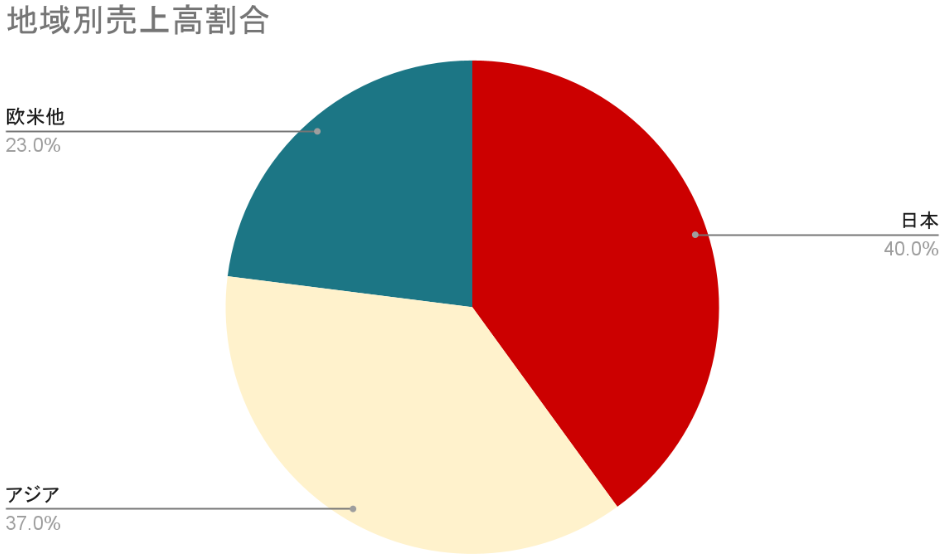

売上の約60%が海外!!

繊維事業で世界トップなだけあって海外の売上が多いですね。

東レ(3402)の業績

売上収益の推移

売上・利益はV字回復!

大利益柱の繊維がエアバッグ用基布など拡大、樹脂やフィルム等の機能化成品は顧客の在庫調整抜け出し数量伸びています。

2020年までの減収減益の冬の時代を抜けて回復し、2021年から増収増益で推移していおり、2024年度には過去最高売上を目指しているため期待のできる銘柄かなと思います。

2025/3/5更新

東レ<3402>が2024/11から上昇トレンドになっている。

同社は11/7、取得総数1億5500万株(自己株式を除く発行済み株式総数の9.67%)、取得総額1000億円を上限とする自社株買いの実施を発表。(取得期間は8日から2025年11月7日)

同社は5月、2026年度までに政策保有株式を50%削減し、売却代金を全額自己株式の取得に充当する方針を公表していたが、今回の発表はこの方針に基づく。

あわせて今期の最終利益予想を70億円増額し、880億円(前期比4.0倍)に修正した。

これを受け投資資金が流入し、株価が上昇した理由だと考えられます。

また、半導体向け絶縁樹脂材料を開発し、2025年材料認定目指しているので現在トレンドの半導体関連に食い込んでくればもっと売上が伸びて来そうだなと思います。

東レ(3402)の財務状況

特に問題なしの財務状況

東レの財務状況は、安定しています。自己資本比率は約50%で、健全な財務基盤を保っています。

また、有利子負債の比率も適切に管理されており、キャッシュフローも安定しています。これにより、東レは持続的な成長を支えるための投資や研究開発に積極的に取り組むことが可能です。

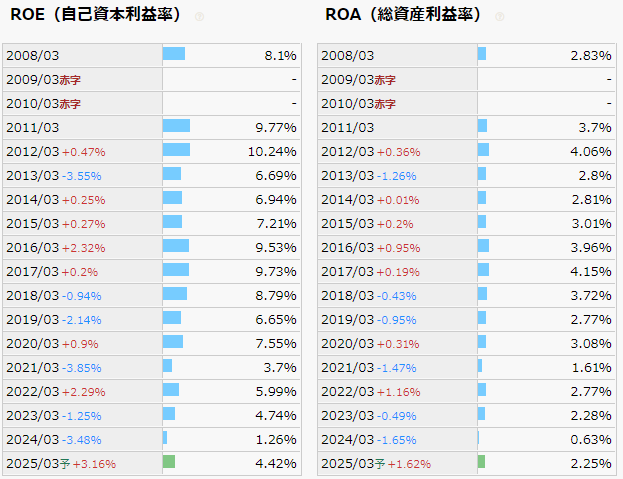

ROE・ROAは低い!(経営効率が悪い)

業績はV字回復しているのですが、ROE・ROAは低空飛行しています。

ここの部分がちょっと買い渋るポイントですね。ROEが10%位になってくれれば問答無用で買いなんですが。

東レ(3402)の株価

株価:1,060円

PER:18.9倍

PBR:0.92倍

配当金:18円

配当利回り:1.7%

配当性向:132%

時価総額:1兆7,294億円

※2025/3/5のデータ

3年以上株価は横ばい続き → 上昇トレンド

上記は東レ(3402)の月足のチャートとなります。

2020年で利益が回復してきたのに伴い、21年は上昇していたのですが、そこから横ばい続きですね。

しかし、東レ(3402)の業績で見た通り、24年は過去最高売上を掲げているためここから伸びてくる可能性がありますのでここで仕込むのもありかもです。逆に売上を伸ばしていく可能性がない場合は下がるので気をつけてください。

2025/3/5更新

上で解説した通り、過去最高益を大幅に上方修正しました。

それに伴い株価も1.5倍になりましたね!

この上方修正は売上高の上昇があまりなく最終益が爆増しているだけなので、政策保有株を売却した益(特別利益)で上方修正していることがわかります。

そのため、今後の株価はあまり上昇していくのは難しい気がします。

逆に、しっかりと売上や営業利益が爆増し出したら、正真正銘の買い場だと思います。

なので、来期の通気予想ではあまり売上とかは伸びがないと思われるので今買うのはやめたほうがいいかもです。。。

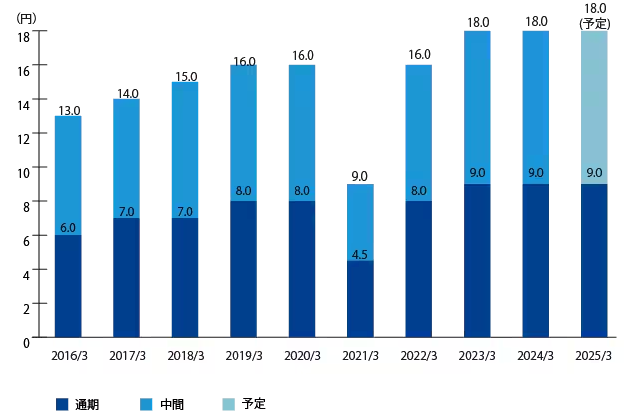

東レ(3402)の配当金の推移

ボチボチの配当推移

東レは配当は約2%と高いわけではないですが 10万円以下で買えるという点で非常に注目度が高い銘柄です。

2024年の配当性向が132%になっていますが、この年の利益が低すぎるためこのようになってます。

2025年予想では利益も戻り正常な配当性向になる予想なのですが、もし利益が低かった場合は減配をすることも考えられるため長期保有には警戒です。

まとめ

今後の業績や成長事業は注目だが、今焦って買うほどの株ではない

東レは、ESG投資が拡大する中で、カーボンニュートラル関連の製品開発に力を入れており、今後の成長が期待されます。

今後の決算で成長見込みがある場合は買っても良いかもです。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

以上