「iDeCo(イデコ)は節税最強の制度」 そう聞いて興味を持ったものの、ネットで検索すると「やめとけ」「おすすめしない」「罠がある」といったネガティブなワードが出てきて不安になっていませんか?

結論から言うと、iDeCoは「大半の人はハマる最強戦術だが、属性によってはただの足かせになる」という制度です。

この記事では、きれいごとのメリットだけでなく、「FIREを目指すなら邪魔になる可能性」「専業主婦(夫)が損をする仕組み」「出口(受け取り時)の課税リスク」など、ニッチかつ重要なデメリットも包み隠さず解説します。

新NISAとどちらを優先すべきか迷っている方も、この記事を読めば自分の最適解が見つかるはずです。

1. そもそもiDeCo(イデコ)とは?

iDeCo(個人型確定拠出年金)を一言で言うなら、「国が用意した、超・税金優遇付きの自分年金作り制度」です。

- 自分で 金融機関と商品を選んで積み立てる

- 60歳まで 原則引き出せない(年金だから)

- 掛金が全額 所得控除になり、住民税と所得税が安くなる

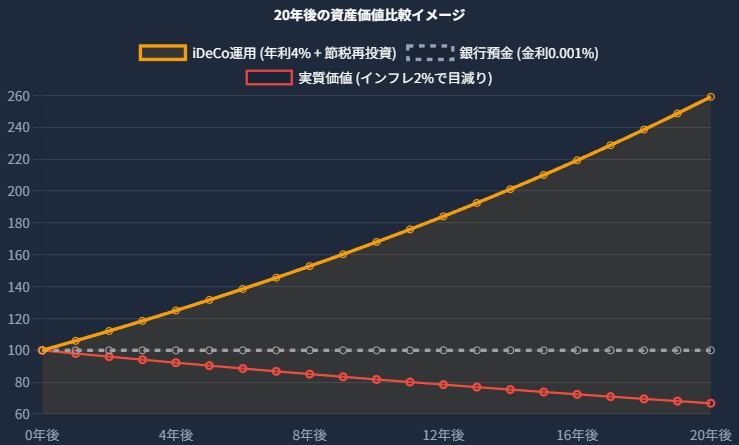

「老後資金なんて銀行預金でいいじゃん」と思うかもしれませんが、インフレ(物価上昇)が進む現代において、利息のつかない預金は「資産の実質的な目減り」を意味します。

iDeCoはインフレ対策+強力な節税策として機能します。

具体的には「iDeCo公式サイト」で解説されているのでそちらを見た方が分かります!

https://www.ideco-koushiki.jp/guide/

2. なぜ「iDeCoはやめとけ」と言われるのか?

ここが一番気になる部分かと思います。iDeCoを安易に始めて後悔しないために、以下の5つの「やめとけ」ポイントを理解しておきましょう。

① 資金の「60歳ロック」が厳しすぎる

これが最大のデメリットです。iDeCoは原則60歳になるまで1円も引き出せません。

「結婚資金」「住宅購入の頭金」「子供の教育費」「親の介護費」…

人生には急にお金が必要になるタイミングがあります。その時にiDeCoに全財産を入れていると詰みます。

→ 結論:絶対に使わない「完全余剰資金」以外入れてはいけません。

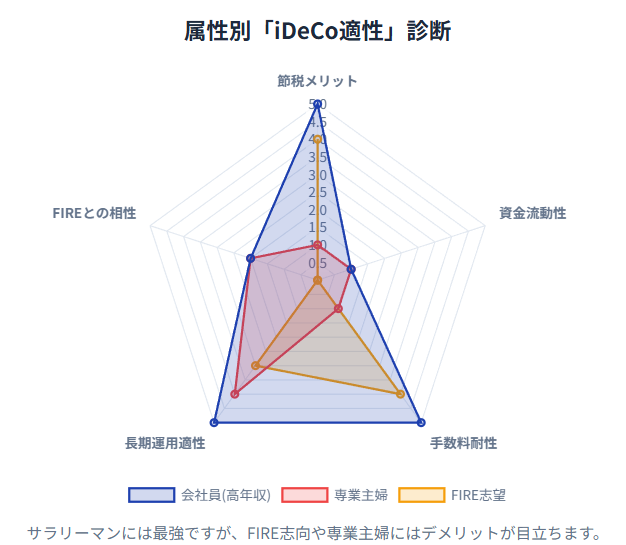

② FIRE(早期リタイア)を目指す人には邪魔になる

最近流行りのFIRE。

「40代・50代で仕事を辞めて資産収入で暮らす」という計画において、iDeCoは相性が悪いです。

リタイア直後から資金を取り崩したいのに、iDeCoの資産は60歳までお預けを食らうからです。

FIRE民にとっては、いつでも取り崩せる新NISAや特定口座の方が使い勝手が良いのです。

③ 専業主婦(夫)・無職は「節税メリット」がない

iDeCo最大のメリットは「所得税・住民税が安くなること」です。

しかし、そもそも年収が103万円以下で税金を払っていない人は、安くする税金がありません。

それなのに、次項の「手数料」だけはしっかり取られます。

つまり、専業主婦がiDeCoをやると「ただの手数料払い損」になる可能性が高いのです。

④ 地味に痛い「手数料」の存在

iDeCoは「口座を持っているだけ」で手数料がかかります。

- 加入時:2,829円

- 毎月の収納手数料等:最低171円(年間2,052円)

- 各証券会社によっては無料などあり

- 給付時(受け取る時):1回440円

- これらはネット証券などの「運営管理手数料無料」のところを選んでも、必ずかかるコストです。

- 積立額が月5,000円など少額の場合、手数料負けするリスクがあります。

⑤ 加入期間が短いと60歳で受け取れない

50代から慌ててiDeCoを始めた場合、加入期間が10年に満たないと受給開始年齢が後ろ倒しになります(最大65歳まで)。

「60歳ですぐにお金が欲しい」という計画が狂う可能性があります。

3. それでもiDeCoをやるべき「最強のメリット」

脅してしまいましたが、上記のデメリットを飲み込める人(特に会社員・公務員)にとって、iDeCoは新NISAを凌駕する錬金術になります。

圧倒的な「所得控除」の威力

参照:https://dc.rakuten-sec.co.jp/about/

iDeCoの掛金は「全額」が所得控除になります。

つまり、年末調整でお金が戻ってきたり、翌年の住民税が減ったりします。

【月2.3万円(年27.6万円)積み立てた場合の節税額目安】

| あなたの年収 | 所得税・住民税率(概算) | 年間の節税額 | 20年間の節税総額 |

|---|---|---|---|

| 300万円 | 15% | 約41,400円 | 約82万円 |

| 500万円 | 20% | 約55,200円 | 約110万円 |

| 700万円 | 30% | 約82,800円 | 約165万円 |

| 1000万円 | 43% | 約118,800円 | 約237万円 |

見てください。運用益がゼロでも、積み立てるだけでこれだけプラスになるのです。

投資のリターンに加え、この「確実なリターン」が得られるのがiDeCoの唯一無二の強みです。

参照:https://www.smbc.co.jp/kojin/money-viva/ideco/0003/

4. 新NISA、企業型DC、iDeCo…どっちを優先?

「どれを優先すべきか」という問いに対する答えは、個人の属性と資金力によって明確に区分されます。

| 属性 | 第1優先 | 第2優先 | 理由 |

| 高年収会社員・公務員 | iDeCo | 新NISA | 所得税率が高いため、iDeCoの所得控除効果(30%以上戻ることも)がNISAのメリットを凌駕する。 |

| 平均的会社員 | iDeCo (上限まで) | 新NISA | まずiDeCoで「確実な節税リターン」を得て、余剰資金を流動性の高いNISAへ。 |

| 専業主婦・低所得者 | 新NISA | iDeCo | 所得控除がないため、流動性が高く手数料無料のNISAが圧倒的に有利。 |

| 自営業・フリーランス | iDeCo (最優先) | 新NISA | 国民年金だけでは老後が絶望的。月6.8万円の控除枠は税金対策としても生命線。 |

| FIRE志向者 | 新NISA | iDeCo | 早期リタイア資金を作るには、いつでも引き出せるNISAが必須。 |

「お金に限りがある。どれからやるべき?」という疑問への回答チャートです。

ケースA:貯金が生活費の3ヶ月分未満の人

まずは、全力で「貯金」

投資をしている場合ではありません。まずは生活防衛資金を貯めましょう。

ケースB:普通の会社員(これから資産形成)

「iDeCo」を優先検討

「60歳まで絶対使わないお金」があるなら、新NISAよりもiDeCoの所得控除メリットを取りに行くのが正解です。

貯金と並行して無理しない程度でiDeCoをするのがいいでしょう。

ケースC:貯金はある程度あり、老後資金を作りたい

余裕が出てきたら「新NISA」

iDeCoで安定して掛け金を納められるようになってきたら、新NISA(つみたて投資枠)で月3〜5万円程度から投資できるように検討しましょう。

(重要)ケースD:会社に「企業型DC(確定拠出年金)」がある人

「マッチング拠出」があるか確認

会社が掛金を出す企業型DCに、自分の給料から上乗せする「マッチング拠出」制度があるなら、iDeCoよりそちらを優先しましょう。

iDeCoのような口座管理手数料がかからないケースが多く、給与天引きで楽だからです。

マッチング拠出がない、または枠が少ない場合はiDeCoとの併用を検討します(2022年10月から併用しやすくなりました)。

5. 何を買えばいい?おすすめポートフォリオ

iDeCoの商品ラインナップは金融機関によりますが、基本戦略はシンプルです。

iDeCoでは「元本確保型(定期預金)」と「元本変動型(投資信託)」が選べるが、インフレ対策と非課税メリットの最大化を目的とするならば、定期預金を選ぶべきではないです。

20代〜40代:攻めの「全世界株式」

おすすめ:eMAXIS Slim 全世界株式(オール・カントリー)oreMAXIS Slim 米国株式(S&P500)

世界の経済成長に丸乗りします。60歳まで引き出せないので、短期的な暴落を気にする必要がありません。

50代・保守派:守りの「バランス型」

おすすめ:eMAXIS Slim バランス(8資産均等型)など

株式だけでなく債券やリート(不動産)を含んだ商品。出口(60歳)が近いので、暴落時のダメージを抑えたい人向けです。

やってはいけない:「定期預金・保険」商品

iDeCoの中に「元本確保型(定期預金など)」がありますが、これを選ぶと手数料分だけ確実に損をします(金利0.001% < 手数料)。

iDeCoをやるなら投資信託を選ばないと意味がありません。

6. どこで始める?金融機関の選び方

iDeCoは金融機関によって「毎月の手数料」や「選べる商品」が違います。

銀行の窓口で勧められるままに入ると、手数料が高く商品が微妙な「カモ」にされる可能性があります。

正解はこの4社のどれかです。

| 特徴 | SBI証券 | 楽天証券 | 松井証券 | マネックス証券 |

| 運営管理手数料 | 0円 | 0円 | 0円 | 0円 |

| 商品数 | 最多水準(セレクトプラン) | 豊富(36本) | 厳選(39本) | 厳選(27本) |

| 主要低コスト投信 | eMAXIS Slimシリーズ完備 | 楽天・プラスシリーズ、楽天VTI | eMAXIS Slimシリーズ完備 | eMAXIS Slim、NASDAQ100 |

| UI/UX | 高機能だがやや複雑 | 直感的で初心者向き | シンプル | 商品分析に強み |

| 独自強み | 加入者数No.1の実績 | 楽天ポイント・銀行連携 | 投信保有還元、サポート | 米国株・NASDAQへのこだわり |

- SBI証券: 「セレクトプラン」にて業界最低水準のコストを目指すeMAXIS Slimシリーズを網羅しており、王道の選択。

- 楽天証券: 「楽天・プラス・オールカントリー」など、eMAXIS Slimに対抗する超低コストファンドを投入。楽天経済圏ユーザーには資産の一元管理(iDeCoとNISAの統合表示)のメリットが大きい。

- 松井証券・マネックス証券: 特定の指数(NASDAQ100等)やサポート体制を重視する場合に有力。

結論: これから始めるなら、SBI証券か楽天証券の2強から選ぶのが、商品ラインナップと将来的なサービス継続性の観点から最適解である。

7. ニッチな疑問と将来のリスク(改悪など)

Q. 将来、iDeCoのルールが改悪される可能性は?

A. ありえます。特に「出口課税」に注意。

現在、iDeCoを受け取る際は「退職所得控除」という大きな非課税枠が使えます。

しかし、政府はこの控除額を縮小する議論をしています。もしこれが改悪されると、受け取り時に思ったより税金がかかる可能性があります。

「受取時期をずらす(公的年金受給前など)」などの工夫が必要になるかもしれません。

Q. 特別法人税って何?

A. 今は凍結されている「隠れ税金」です。

iDeCoの資産額に対して年1.173%の税金がかかるという恐ろしい税金ですが、現在は停止(凍結)されています。

これが復活するとiDeCoのメリットが吹き飛びますが、現実的に復活させると制度が崩壊するため、撤廃されるか凍結が続くと見られています。

Q. 住所変更や転職時の手続きは?

A. めちゃくちゃ面倒です。

iDeCoの隠れたデメリットは「手続きのアナログさ」です。

転職や引っ越しのたびに書類の郵送が必要になることが多く、これを忘れると掛金の引き落としが止まってしまいます。

まとめ:iDeCoをやるべき人、やらない方がいい人

【iDeCoをやるべき人】

- 安定した収入がある会社員・公務員

- 生活防衛資金は確保済み

- 「60歳まで絶対に使わない老後資金」として割り切れる

- 貯金だけではインフレが怖いと感じている

【iDeCoをやらない方がいい人】

- 貯金が少なく、カツカツの生活をしている

- 近いうちに結婚、住宅購入、転職などを控えている

- 専業主婦(夫)、扶養内パート(所得税を払っていない)

- 40代〜50代でのFIREを本気で目指している

iDeCoは強力な「盾(節税)」ですが、重たい「鎖(資金拘束)」でもあります。

自分のライフプランに合わせて、まずは「新NISA」から、余裕があれば「iDeCo」というステップで検討してみてください。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/