2025年に入り、建設業界の株式に注目が集まっています。

特に清水建設〈1803〉、大成建設〈1801〉、安藤・間〈1719〉といった大手ゼネコンの株価は急上昇を見せ、年初来高値を更新しています。

本記事では、これら建設業銘柄がなぜ株価を上昇させているのか、その背景を分かりやすく解説するとともに、今後の株価予想についてもファンダメンタル・テクニカルの両面から考察します。

結論

以下のような強いファンダメンタルと外部要因が複合的に影響しています。

・国内の大型工事・公共投資の増加

・業績の大幅な上方修正と増配

・内需株への資金シフト

・テクニカル的な上昇トレンドの継続

1.なぜ建設業の株価が上昇しているのか?

理由その1: 好決算による業績上振れと増配が投資家心理を刺激

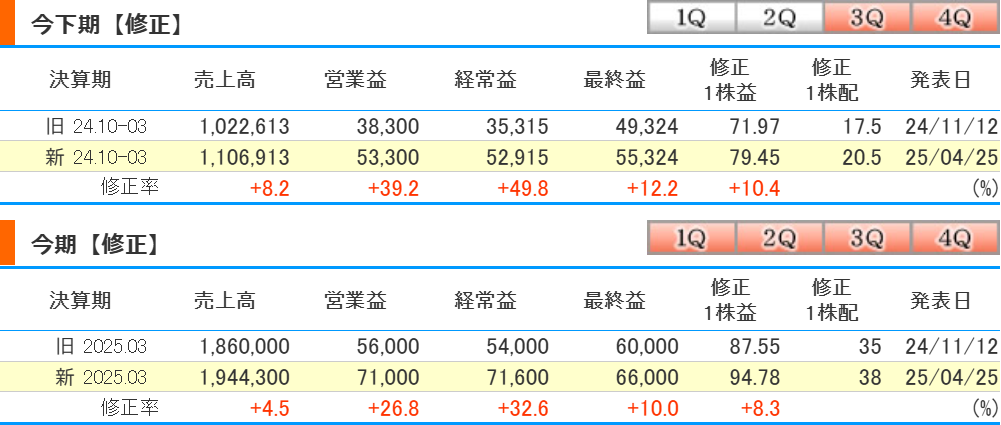

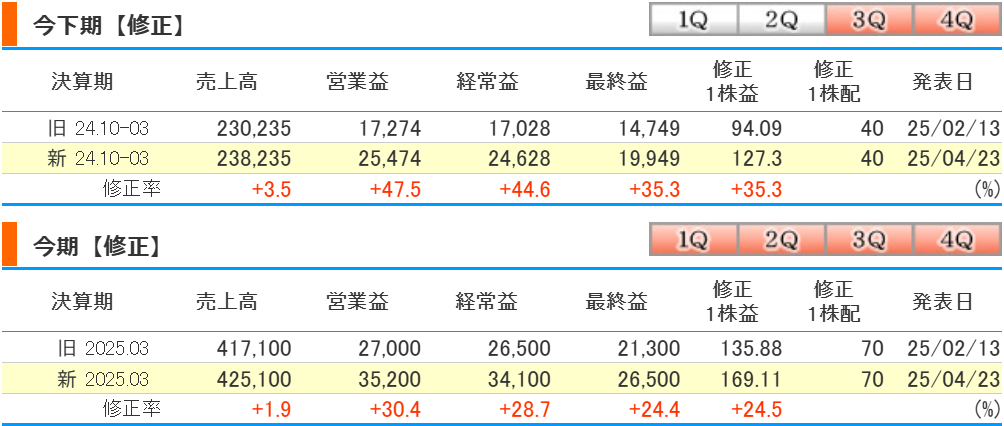

まず、清水建設〈1803〉は2025年3月期の業績予想を上方修正しました。

売上高は従来予想の1兆8600億円から1兆9443億円へ、営業利益は560億円から710億円へと大幅に増加。

特筆すべきは、前期に246億円超の赤字だった営業利益が大きく黒字転換した点です。純利益も600億円から660億円に上方修正されました。

業績好調の要因としては、国内建築・土木工事の進捗が順調で、完成工事高が伸びたこと、加えて土木工事の採算性が改善されたことが挙げられます。

また、期末配当予想も17.5円から20.5円に増額され、配当利回りの向上も株価上昇に寄与しました。

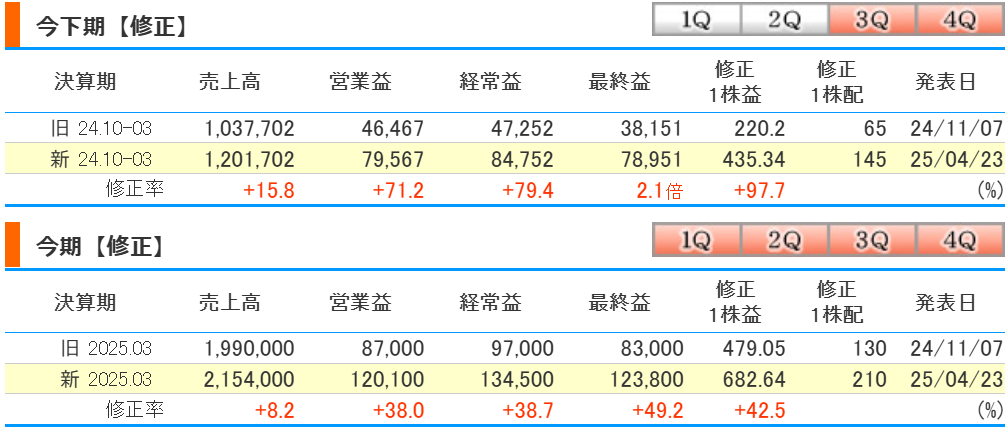

次に大成建設〈1801〉も、2025年3月期の連結業績予想を大きく上方修正しています。

売上高は1兆9900億円から2兆1540億円、営業利益は870億円から1201億円へと引き上げられました。これは前年同期比で約4.5倍という大幅な伸びです。

さらに注目すべきは配当政策です。期末配当を80円増額し、年間配当金は210円と過去最高水準。インカムゲイン(配当収入)を重視する投資家にとっては非常に魅力的な内容で、買いが集中しました。

そして安藤・間〈1719〉も例外ではありません。

同社も通期業績予想を上方修正。営業利益は270億円から352億円へと、前期比で約89.3%増。売上高も増加し、特に建築工事の採算性が向上した点が評価されました。

理由その2:大型公共投資・再開発の追い風

建設業界全体にとって大きな追い風となっているのが、日本国内における大型インフラ投資や都市再開発の進展です。

大阪・関西万博、首都圏の再開発、老朽化インフラの補修・更新、災害対策工事など、民間・公共双方の需要が重なっています。

特に2024年以降、国土強靱化計画や防災インフラ整備の予算が拡大されており、ゼネコン各社の受注が堅調に推移しています。

このように、今後も持続的な受注が期待されるため、「売上の見通しが明るい」「利益率が改善している」「配当も増える」という三拍子そろった状況が、株価上昇の土台となっているのです。

理由その3:トランプ関税ショック後の内需シフトも影響

もう一つ見逃せないポイントとして、米国のトランプ前大統領の再登場による「関税ショック」によって、グローバル景気への不透明感が広がり、外需企業から内需企業への資金シフトが起きたことも挙げられます。

建設業は典型的な内需産業であり、為替や国際情勢の影響を比較的受けにくい業種です。

投資家がリスク回避として建設株に資金を移した結果、株価が堅調に推移していると考えられます。

参照:https://kabutan.jp/stock/chart?code=0253

2.今後の株価を考察

ファンダメンタル分析

業績を基礎としたファンダメンタル分析から見て、これら3社はいずれもEPS(一株当たり利益)の大幅な増加が確認されています。

たとえば、清水建設のEPSは前期比で約3倍、大成建設は4.5倍、安藤・間も2倍近い伸びを見せています。PER(株価収益率)が15倍前後と仮定すれば、EPSが2倍になれば理論株価も2倍になる可能性があるということです。

もちろん、株価は企業業績だけで動くわけではありませんが、今の段階でまだ株価が業績に追いついていないと考える投資家も多く、一定の上昇余地があると見てよいでしょう。

また、今期だけでなく、来期以降の見通しも明るく、大規模な公共事業や民間工事の継続により、売上・利益の安定成長が期待される点は安心材料です。

テクニカル分析

チャート分析からも、これら建設株の勢いは継続中です。

清水建設、大成建設、安藤・間ともに年初来高値を更新しており、週足チャートでは綺麗な上昇トレンドを形成しています。

移動平均線(25日、75日、200日)も上向きで、特に短中期線のゴールデンクロスが出現している銘柄もあります。

RSIやMACDなどのテクニカル指標を見ても、過熱感はあるものの、上昇の勢いは健在です。ここで一度押し目が入ったとしても、トレンドの転換ではなく調整と捉えることができます。

ただし注意点としては、「2000円」という節目の株価が上値抵抗線となりやすいという点です。

心理的節目を一気に突破できるかどうかは、市場全体の地合いや材料次第ではあるため、短期的にはやや慎重な判断も必要でしょう。

一方で、このラインをしっかりとブレイクできれば、さらなる上昇トレンドが始まる可能性も高まります。いわゆる「ブレイクアウト戦略」を狙う局面でもあります。

まとめ

今、建設株が注目されているのは、単なる一時的な思惑ではありません。

以下のような強いファンダメンタルと外部要因が複合的に影響しています。

- 国内の大型工事・公共投資の増加

- 業績の大幅な上方修正と増配

- 内需株への資金シフト

- テクニカル的な上昇トレンドの継続

清水建設・大成建設・安藤・間は、その中でも中核を担う企業であり、今後も成長が期待されます。

ただし、株価が上昇したあとの利確売りや、外部環境の変化には注意が必要です。

中長期で安定した成長を狙う投資家にとって、建設株は引き続き注目セクターとなるでしょう。

次の決算発表や公共事業関連のニュースにも目を配りつつ、押し目を狙う戦略も有効です。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/