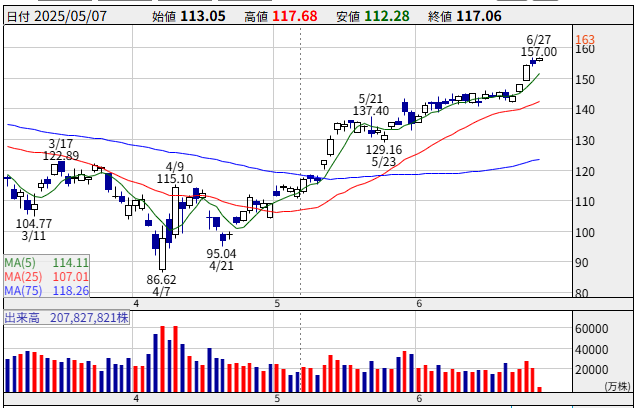

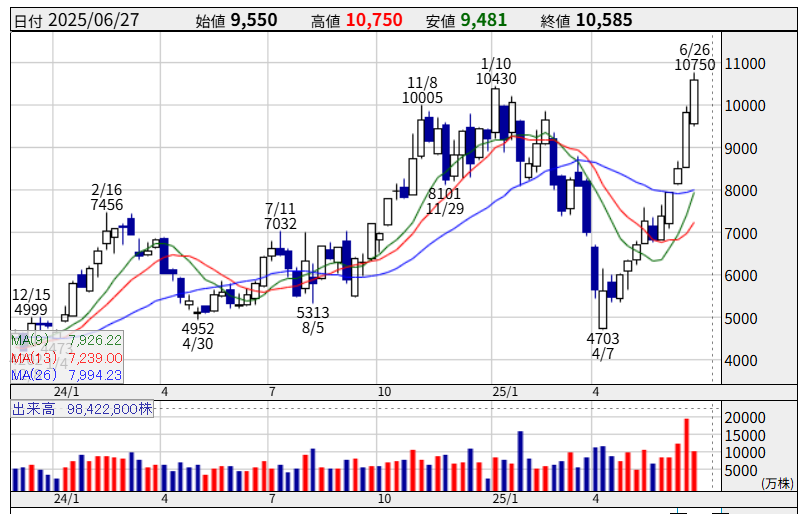

2025年5月以降、半導体試験装置の巨人、アドバンテスト(6857)の株価は目覚ましい上昇を遂げています。

特に6月に入ってからはその勢いを増し、今年1月10日につけた上場来高値10,430円を力強く突破。

過去の抵抗線が存在しない「青空圏」と呼ばれる未知の領域へと突入しました 。この劇的な株価上昇の背景には、一体何があるのでしょうか。

本記事では、アドバンテストの株価がなぜこれほどまでに投資家の注目を集めているのか、その理由を多角的に深掘りします。

AI革命の絶対的リーダーであるNVIDIA(エヌビディア)にとって不可欠な、いわば「キングメーカー」とも呼べる存在です。

この記事を通じて、アドバンテストの事業内容、株価上昇の核心的要因、そしてファンダメンタル・テクニカル両面からの今後の株価展望まで、専門的な視点から徹底的に解説していきます。

1. なぜアドバンテストの株価が上昇しているのか?

アドバンテストの株価が5月以降、力強い上昇トレンドを形成している背景には、複数の強力な要因が複合的に絡み合っています。

2025/10/29更新 想定以上の業績上方修正や自社株買いを評価

半導体検査装置(テスタ)の大手企業であるアドバンテスト(銘柄コード: 6857)の株価が、昨日(10月28日)大きく上昇しました。

主なポイントは以下の通りです。

- ① 最近の業績が予想より良かった

- 2025年7月〜9月期の「営業利益(本業で稼いだ儲け)」は1085億円でした。

- これは、昨年の同じ時期と比べて70.7%も増えており、専門家たちの予想(市場予想)もわずかに上回る良い結果でした。

- ② 今後の業績予測を大幅に引き上げた(上方修正)

- 「今年1年間で、これくらい儲けられそうです」という会社予想を、従来の3000億円から3740億円へと大幅に引き上げました。

- 専門家たちは「せいぜい3300億円くらいだろう」と予想していた(コンセンサス)ため、それを大きく超える非常に強い見通しに驚きが広がりました。

- 理由:主力商品である半導体テスタの市場が、思ったより好調になりそうだと分かったため

- ③ その他の良いニュース

- 中期経営計画の目標も引き上げ:数年先までの会社の目標も、より高いものに設定し直しました。

- これにより中長期的に好業績になるのではないかと投資家らのポジティブ材料となりました。

- 大規模な「自社株買い」の発表:会社が自分のお金で、市場に出回っている自社の株を買い戻す(最大1500億円分)と発表しました。

- これにより1株あたりの価値が上がる期待が持てるため、株価が上昇する要因となります。

2.1. AIの巨人、エヌビディア(NVIDIA)との運命共同体

参照:https://us.kabutan.jp/stocks/NVDA

現在の株価上昇を説明する上で、最も重要な要因はNVIDIAとの強固な関係です。

アドバンテストは、NVIDIAの最先端GPU向けの検査装置を「独占的」に供給していると報じられています。

世界中のデータセンターで稼働するNVIDIAの高性能GPUの品質、信頼性、そして性能は、アドバンテストのテスタによって保証されているのです。

これにより、アドバンテストは単なるサプライヤーではなく、AI革命を支えるミッションクリティカルなパートナーとしての地位を確立しています。

過去3年間のアドバンテストとNVIDIAの株価の相関係数は0.93と、極めて高い水準にあります。

これは、両社の株価がほぼ連動して動いていることを示しており、NVIDIAの株価が4%上昇した日にアドバンテストの株価も急騰したという事実は、この関係性を象徴する出来事です。

2.2. 米国半導体市場からの追い風

追い風はNVIDIAからだけではありません。

メモリ半導体の世界大手である米マイクロン・テクノロジーが市場予想を大幅に上回る好決算と力強い業績見通しを発表したことも、アドバンテストの株価を押し上げる大きな要因となりました 。

アドバンテストはSoCテスタだけでなく、メモリ・テスタの分野でも世界のリーダーです 。

そのため、マイクロンからの朗報は、半導体メモリ市場全体のセンチメントを改善させ、アドバンテストのメモリ・テスタ事業への期待感を高めました。

これにより、AIのロジック側(NVIDIA)とメモリ側(マイクロン)の両方から強力な追い風が吹くという、まさに「パーフェクトストーム」ともいえる状況が生まれたのです。

2.3. アナリストからの高い評価と目標株価の引き上げ

こうした好材料を受け、国内外の大手証券会社のアナリストも一斉に強気の評価を示しました。

特に、モルガン・スタンレーMUFG証券が「持続的成長の道が見えた」として目標株価を11,600円へ引き上げたことは、市場に大きなインパクトを与えました 。

この動きは単独のものではなく、JPモルガン証券が目標株価を11,000円に 、ゴールドマン・サックス証券が「強い買い」のレーティングを維持しつつ目標株価を12,000円に引き上げるなど 、機関投資家の間でアドバンテストの成長性に対する確信が広がっていることを示しています。

表2: 主要証券会社によるレーティングと目標株価

| 証券会社 | レーティング | 旧目標株価 | 新目標株価 | 発表日(2025年) |

| モルガン・スタンレーMUFG証券 | Overweight (強気) | 10,300円 | 11,600円 | 6月26日頃 |

| JPモルガン証券 | Overweight (強気) | 10,500円 | 11,000円 | 6月16日頃 |

| ゴールドマン・サックス証券 | 強い買い | 11,500円 | 12,000円 | 1月30日 |

| 米系大手証券 | 1 (買い) | 9,000円 | 10,700円 | 6月17日 |

これらのアナリストによる目標株価の引き上げは、個人投資家だけでなく、大規模な資金を動かす機関投資家に対して「買い」の根拠を与える「社会的な証明」として機能します。

この機関投資家のコンセンサスが、株価の力強い上昇を後押ししたことは間違いありません。

2.4. 上場来高値更新と「青空天井」相場への突入

テクニカル的な側面も、株価上昇を加速させる重要な要因です。株価チャートが示すように、1月10日につけた上場来高値である10,430円を突破したことは、極めて大きな意味を持ちます。

この水準は、多くの投資家が意識する心理的な節目であり、過去の売り圧力が集中する抵抗線でした。

この抵抗線を突破したことで、アドバンテストの株価は「青空天井相場」と呼ばれる、過去に取引された価格帯がない領域に突入しました。

この状況では、過去の価格に縛られることなく、将来の期待だけで株価が形成されるため、しばしば上昇が加速する傾向があります。

これら4つの要因は、単独で作用したわけではありません。

2月から5月にかけて調整局面にあった株価に対し、まずNVIDIAとマイクロンの好決算という「ファンダメンタル」な起爆剤が投下されました。

これを受けてアナリストが目標株価を引き上げるという「機関投資家」の動きが追随し、その買い圧力が10,430円という「テクニカル」な重要抵抗線を突破させました。

そして、このブレイクアウトがモメンタム投資家や個人投資家を呼び込み、上昇をさらに加速させるという「フィードバックループ」が完成したのです。

5月以降の急騰は、これら複数の要因が連鎖的に作用した結果といえるでしょう。

参照:https://kabutan.jp/stock/chart?code=6857

2. アドバンテスト(6857)とは?- 半導体テストの世界的リーダー

アドバンテストの株価を分析する前に、まず同社がどのような企業であり、なぜこれほどまでに重要なのかを理解する必要があります。

1.1. 会社概要と事業の三本柱

アドバンテストは、半導体が設計通りに正しく動作するかを検査する「半導体テスタ(ATE: Automated Test Equipment)」の分野で世界をリードする企業です 。

1954年に創業し、日本のエレクトロニクス産業の発展と共に成長を遂げてきました 。

同社の事業は、主に以下の三つのセグメントで構成されています 。

- 半導体・部品テストシステム事業:

- 売上高の約7割を占める中核事業です。

- スマートフォンやPC、データセンター、自動車などに搭載される多種多様な半導体の品質を保証するテスタを開発・製造しています。

- メカトロニクス関連事業:

- テスト・システムの周辺機器を提供する事業です。半導体をテスタに搬送し、適切な温度環境下で検査を行うための「テスト・ハンドラ」や、テスタと半導体を電気的に接続する「デバイス・インタフェース」などを手掛けています 。

- これらは、テストソリューション全体の効率と精度を高める上で欠かせない要素です。

- サービス他:

- 納入した装置の保守・メンテナンスや、顧客の生産性向上を支援するコンサルティング、中古装置の販売などを行う事業です 。

- 安定的な収益源であると同時に、顧客との関係を深化させ、次世代のニーズをいち早く捉えるための重要な接点となっています。

表1: アドバンテスト(6857) 会社概要

| 項目 | 内容 |

| 社名 | 株式会社アドバンテスト |

| 本社所在地 | 東京都千代田区丸の内1丁目6番2号 |

| 設立 | 1954年12月 |

| 上場市場 | 東京証券取引所 プライム市場 (証券コード: 6857) |

| 資本金 | 32,363百万円 |

| 主な事業内容 | 半導体・部品テストシステム、メカトロニクス関連製品の製造・販売 |

1.2. 市場における圧倒的地位と競争優位性

アドバンテストの最大の強みは、その圧倒的な市場シェアにあります。

世界の半導体テスタ市場において、2022年には57%という驚異的なシェアを獲得しており、競合を大きく引き離しています。

この支配的な地位は、SoCテスタとメモリ・テスタの両分野に及んでおり、名実ともに世界No.1の座を確立しています。

世界的な競合は米国のテラダイン社ですが、アドバンテストは近年さらにシェアを拡大し、その差を広げつつあります 。

3. 今後の株価を予想

力強い上昇を続けるアドバンテストですが、この勢いは今後も続くのでしょうか。

ファンダメンタル(企業業績や市場環境)とテクニカル(株価チャート)の両面から、今後の株価の行方を徹底的に分析します。

3.1. ファンダメンタル分析

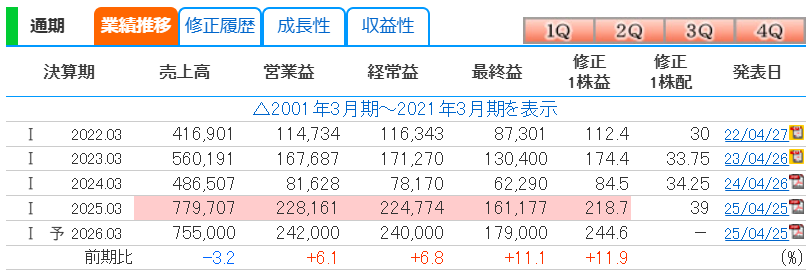

驚異的な業績と成長予測

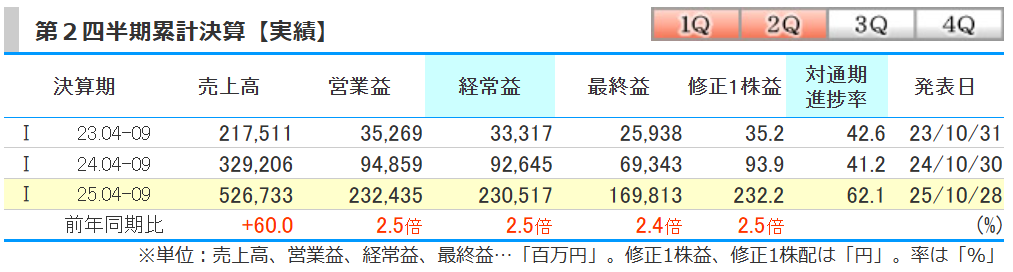

アドバンテストの成長ストーリーを裏付ける最も強力な証拠は、その驚異的な業績見通しです。提供された業績データ(Image 2)を見ると、そのポテンシャルの大きさが明確に分かります。

表3: アドバンテスト 業績推移と会社予想(単位:百万円)

注目すべきは、2024年3月期に一度落ち込んでいる点です。

これは、AI関連以外のスマートフォンやPC向け半導体市場が調整局面(シリコンサイクルの底)にあったことを反映しています 。しかし、その後の回復は爆発的です。

2025年3月期の会社予想では、売上高が前期比60.3%増の7,797億円、営業利益に至っては約2.8倍の2,281億円へと急拡大する見込みです 。

これはまさに、AIスーパーサイクルが同社の業績をいかに劇的に押し上げているかを示す動かぬ証拠です。

さらに、2026年3月期の予想でも、営業利益は2,420億円と、高水準の成長が継続する見通しとなっており、この成長が一時的なものではないことを示唆しています。

AI半導体市場の爆発的成長がもたらす機会

アドバンテストの力強い業績見通しは、AI半導体市場全体の爆発的な成長によって支えられています。

WSTS(世界半導体市場統計)などの調査機関は、世界の半導体市場がAIを牽引役として2026年まで成長を続けると予測しています。

特にAI半導体市場の成長は著しく、2021年に約200億ドルだった市場規模は、2026年には約800億ドルに達すると予測されています。

別の調査では、AIデータセンター向け半導体市場が2029年には1,510億ドルにまで拡大するとの見方もあります。

この巨大市場の成長を支えているのが、アドバンテストが得意とする高性能GPUとHBMです。

つまり、アドバンテストは、この数千億ドル規模の巨大なトレンドから直接的かつ大きな恩恵を受ける、極めて有利なポジションにいるのです。

潜在的リスクの検証

一方で、投資を検討する上では潜在的なリスクも冷静に評価する必要があります。

- シリコンサイクル:

- 半導体業界には、歴史的に3~4年周期で好況と不況を繰り返す「シリコンサイクル」が存在します。

- AIという長期的な成長トレンド(セキュラートレンド)がこのサイクルをどの程度相殺できるかが焦点となりますが、スマートフォンやPCといった一般消費者向け市場の落ち込みが、アドバンテストの事業の一部に影響を与える可能性は否定できません。

- 集中リスク:

- NVIDIAとの「運命共同体」という関係は、諸刃の剣でもあります。

- NVIDIAの成功がアドバンテストの成長を牽引する一方で、もしNVIDIAが競合の台頭やAI投資の減速などによってつまずくことがあれば、その影響はアドバンテストの株価に即座かつ深刻に及ぶでしょう。

現在の株価評価は、この「AIによる長期的成長」と「半導体業界の歴史的な循環性(シクリカリティ)」という二つの物語のせめぎ合いを反映しています。

投資家は、AIがこれまでのサイクルを凌駕するほどのパラダイムシフトなのか、それとも強力ではあるが最終的にはサイクルに内包されるトレンドなのかを見極める必要があります。

アドバンテストの株価は、この壮大なテーマを巡る市場の判断を映す、重要な試金石と言えるでしょう。

3.2. テクニカル分析

次に、株価チャートから読み取れる今後の展開を分析します。

アドバンテスト(6857)のチャート分析

- 移動平均線:

- チャートは典型的な強気相場の形を示しています。短期の5日移動平均線(緑)が、中期25日線(赤)、長期75日線(青)の上に位置し、全ての線が上向きという「パーフェクトオーダー」を形成しています。

- 特に、5月下旬から6月上旬にかけて25日線が75日線を上抜く「ゴールデンクロス」が発生しており、これは長期的な上昇トレンドの開始を示す古典的な買いシグナルです。

- 上昇トレンドとブレイクアウト:

- 株価は5月13日の安値7,579円を起点とする明確な上昇チャネルを形成しています。

- そして6月下旬、重要抵抗線であった10,430円を突破した際には、出来高(チャート下部の棒グラフ)が急増していることが確認できます。

- これは、多くの市場参加者の合意を伴った力強いブレイクアウトであることを示しており、この動きの信頼性を高めています。

- 青空天井シナリオ:

- 前述の通り、株価は過去の抵抗線がない「青空圏」にあります。このような状況では、フィボナッチ・エクステンションなどのテクニカル指標を用いて将来の目標株価を予測することが一般的です。

- 例えば、4月の安値から6月の上昇波に対して1.618倍を適用すると、中期的な目標価格の一つの目安となります。

主要半導体銘柄との比較分析

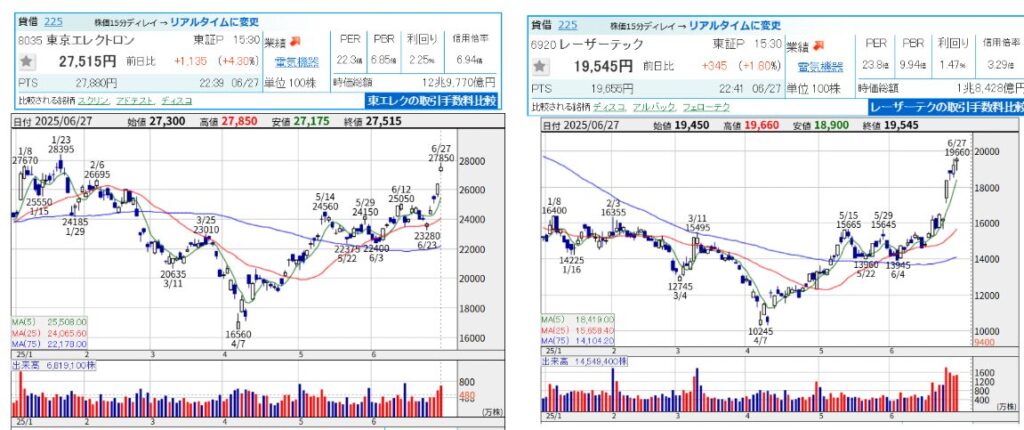

この力強い動きはアドバンテストに限りません。

日本の半導体製造装置関連の主要銘柄である東京エレクトロン(8035)やレーザーテック(6920)も同様に強気のチャート形状を示しています 。

これは、セクター全体に強力な追い風が吹いていることを裏付けています。

しかし、その中でもアドバンテストの上昇角度が特に鋭いのは、NVIDIAとの直接的な強い結びつきという、他社にはないユニークかつ強力な物語があるためです。

参照:https://kabutan.jp/stock/chart?code=8035

今後の株価シナリオ

- 強気シナリオ (Bullish Scenario):

- AI関連のモメンタムが継続し、市場全体の地合いが良好であれば、株価は上昇トレンドを維持し、アナリストが示す目標株価(11,600円~12,000円)や、テクニカル的な節目を目指す展開が予想されます。

- ブレイクアウトした10,430円のラインは、今後は強力な支持線(サポート)として機能するでしょう。

- 弱気シナリオ (Bearish Scenario):

- 市場全体が調整局面に入るか、地政学リスクの高まりなどネガティブなニュースが出た場合、株価は短期的な支持線である25日移動平均線(赤)あたりまで調整する可能性があります。

- もし、かつての抵抗線であった10,430円のサポートを割り込むようなことがあれば、トレンド転換の重要な警告シグナルと見なすべきです。

4. まとめ:アドバンテストへの投資戦略

これまでの分析を総括すると、アドバンテストの投資妙味とリスクは以下のように整理できます。

強気の根拠 (Bull Case):

- AIのリーダーであるNVIDIAとの独占的かつ不可欠なパートナーシップ。

- AIおよびHBM市場の爆発的な成長という、強力な長期的追い風。

- その成長を裏付ける、驚異的な業績拡大予測。

- 機関投資家の強い支持と、明確な強気トレンドを示すテクニカルチャート。

弱気の根拠 (Bear Case):

- 半導体業界特有の景気循環(シリコンサイクル)の歴史的な変動性。

- 米中対立に代表される地政学的な不確実性。

- 株価の割高感と、NVIDIAの成功に過度に依存する集中リスク。

結論として、アドバンテストは、かつての高品質な景気循環株から、AI革命の中核を担う随一の長期的成長株へと見事に変貌を遂げました。

業界特有の性質や高い株価評価に起因する短期的な価格変動は避けられないものの、AIハードウェアへの投資が予測通り続く限り、その長期的な成長見通しは極めて明るいと言えるでしょう。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/