INPEX(1605)の分析まとめ

・配当利回りは約4%と高い水準!(業績も安定)

→長期保有には最適

・PERは7.5倍、PBRが0.55倍と割安水準

→INPEX は一般的には割安だがINPEX の推移で見ると平均的

・しかし最近の原油価格の乱高下により株価は不安定なので慎重に!

→業績的にはそんなに問題ない!大丈夫!

INPEX(1605)銘柄情報

それではINPEXの情報を見ていきましょう!

INPEX(1605)の事業内容

INPEXは日本を代表する総合エネルギー企業で、石油・ガスの探鉱開発から生産・輸送、さらにエネルギーインフラの整備に至るまで、幅広い事業を展開しています。

脱炭素社会に向けたエネルギー転換にも取り組んでおり、再生可能エネルギーや水素など新しいエネルギー分野への進出も進んでいます。

特にオーストラリアのイクシスプロジェクトやアブダビでの事業が注目されています。

参照:https://unistyleinc.com/techniques/518

セクター別売上割合

原油:75%

天然ガス:24%

その他:1%

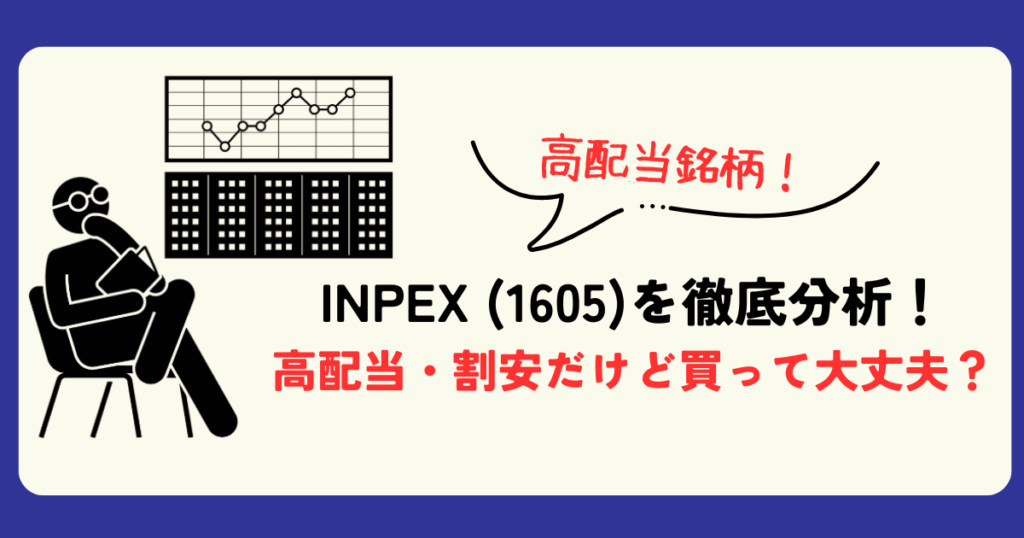

売上の約9割以上が海外!!

ほぼ海外の企業みたいなものですねw

外国人従業員比率も41.6%となっており、世界的な企業となっています。

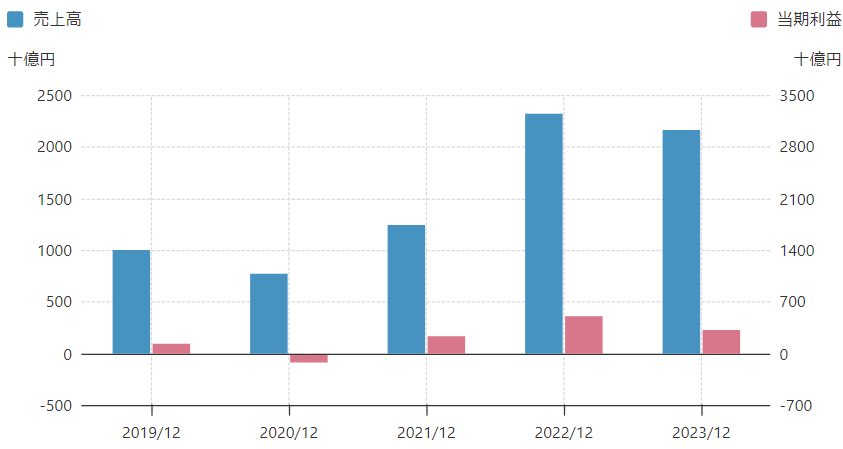

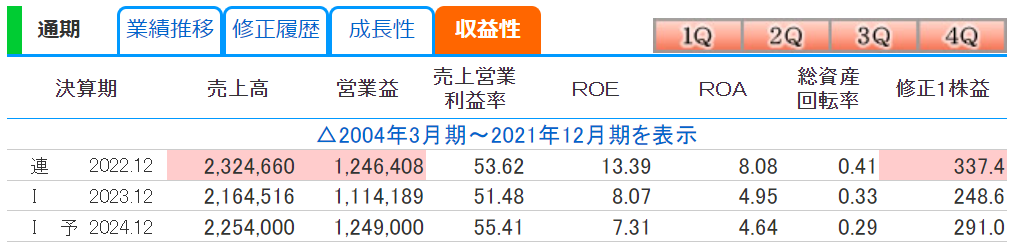

INPEX(1605)の業績

売上収益の推移

ガス価格の通期下落や税効果見直しによる税負担増加

INPEXの直近の業績は、原油価格の上昇やコスト削減努力が功を奏し、好調を維持しています。

円安が貢献し、ガス価格の通期下落や税効果見直しによる税負担増加でも純益は高水準をキープ。

売上的にはなかなか伸びていきづらい業種なのかなと感じました。

しかし、今後の業績は世界的な原油価格の動向や地政学的リスクによって大きく影響を受ける可能性で売上が増減しそうですね。

また、円安メリット企業なので今後円高になっていくと売上が伸び悩む可能性があるかもですね。

財務状況

自己資本比率は2024年では63.4%となり、高水準な数値となっており、やはり優良企業と言えるでしょう。

また有利子負債倍率は2024年では0.25となっており、全然借金がないことが分かります。

なので利益の多くを他の事業活動や投資に回すことができ、収益性の向上に繋がり、安定的な配当にも繋がるので良いですね。

ROEは7.31%を超えていますがコスト増加などの影響で10%には届いていないため10%を超えだしたらまた買われだすのかなと思います。。

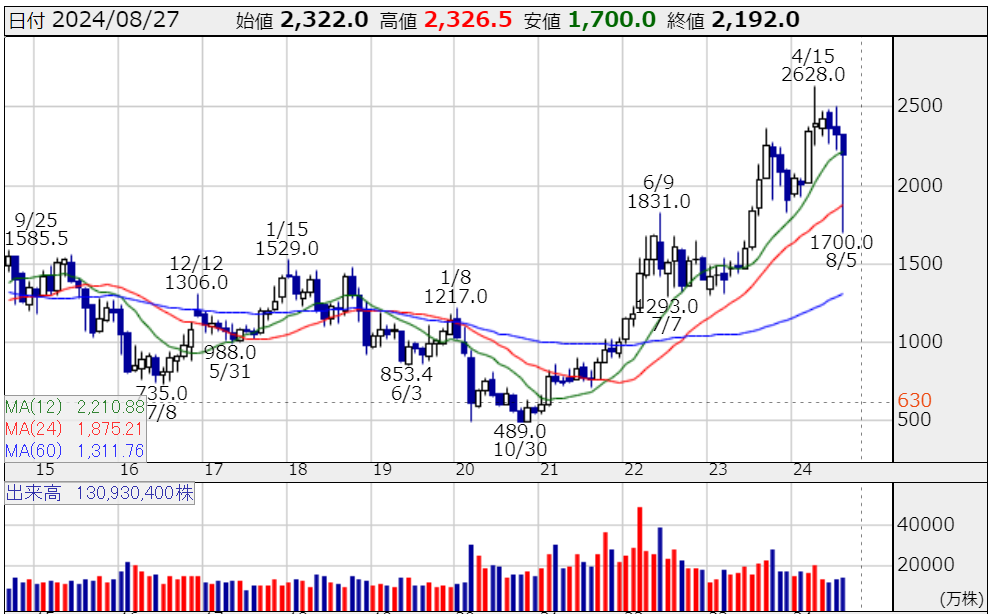

INPEX(1605)の株価

株価:2,192.0円

PER:7.5倍

PBR:0.55倍

配当金:86円

配当利回り:3.92%

配当性向:29.77 %

時価総額:2兆7,600億円

※2024/8/27のデータ

上記はINPEX(1605)の月足のチャートとなります。

2021年から上昇チャートを描いています。上がって少し下げて、上がって少し下げてを繰り返しており現在は少し下げてのフェーズのため上がってきたら買ってもいいかもしれません。

PERとPBRは目安の倍率より低く、数値だけ見るとすごく割安だと思われます。

しかし、INPEX のこれまでのPERとPBRを見るとPERの平均は13.2倍、PBRは0.5倍となっており、PERは若干低く状態ですが、PBRは平均的だと思われます。

配当利回りと配当性向は共に無理のない理想的な配当利回りと配当性向となっています。

直近の株価が下がっている原因としては原油価格の乱高下によるものが大きかなと思います。

そのため、現在株価が不安定のため買うのは控えたほういいかもしれませんね。

INPEX(1605)の配当金の推移

INPEX では2024年度までに総還元性向を40%以上達成を目標に掲げており、現在(2024/8)で29.77 %に加えて自社株買いもしてくるので40%は超えてそうですね。

2025年度以降も総還元性向40%以上のキープをしていくと思いますので、やはり長期保有向きの銘柄だなと思います。

INPEX(1605)の大株主

経済産業大臣が筆頭株主なんですね!?

これは心強いですね。

まとめ

INPEXは、エネルギーセクターにおける重要な存在であり、高い配当利回りが魅力の銘柄です。

今後の投資戦略としては、原油価格の動向や同社の成長戦略を注視しつつ、長期的な視点での投資が推奨されます。リスク管理を徹底しながら、堅実な投資を目指しましょう。