「富士通の株価がすごい上がってるけど、何かあったの?」

「ニュースでNVIDIA(エヌビディア)との協業って見たけど、それってすごいの?」

「富士通の株、今から買っても間に合う?今後の見通しが知りたい!」

2025年10月3日、日本の大手IT企業である富士通(証券コード:6702)の株価が、大きな出来高を伴って急騰しました。市場が大きく注目したこの動き、背景には一体何があったのでしょうか。

この記事では、長年株式投資に携わってきた筆者が、今回の株価上昇の核心である米半導体大手NVIDIA(エヌビディア)との戦略的協業の内容を誰にでも分かりやすく解説します。

さらに、富士通がどのような会社で、なぜ今これほどまでに注目されているのか、そして投資家が最も気になる「今後の株価はどうなるのか?」という疑問について、ファンダメンタルとテクニカルの両面から徹底的に分析・考察していきます!

1. なぜ富士通の株価が上昇したのか?

それでは本題です。2025年10月3日、なぜ富士通の株価は急騰したのでしょうか。

最大の理由は「NVIDIAとの戦略的協業の拡大」

株価急騰の直接的な理由は、10月3日の取引開始前に発表された「米NVIDIAとの戦略的協業を拡大する」というニュースです。

この発表が市場に極めてポジティブなサプライズとして受け止められ、投資家の買い注文が殺到しました。

では、この協業は一体どのような内容で、何がそんなに「すごい」のでしょうか。

ポイントを3つに絞って、分かりやすく解説します。

ポイント1:企業のAI活用を加速させる「AIエージェント」基盤の共同開発

今回の協業の最大の目的は、「AIエージェントを統合したフルスタックAIインフラストラクチャー」を構築することです。

少し難しい言葉が並びましたが、簡単に言うと「あらゆる企業が、自社のビジネスに特化した超優秀なAIアシスタント(AIエージェント)を、簡単かつ安全に導入・活用できるための土台(インフラ)を、ソフトウェアからハードウェアまで全部まとめて提供します」ということです。

特に、ヘルスケア(創薬や診断支援)、製造(自動化や品質管理)、ロボティクスといった、専門性が高く、かつAI活用によるインパクトが大きい産業分野に特化したプラットフォームを目指しています。

これにより、企業の競争力を劇的に向上させることを狙っています。

ポイント2:富士通の「省エネCPU」とNVIDIAの「最強GPU」が夢のタッグ

このAIインフラの心臓部となるのが、富士通が開発を進めるCPU「FUJITSU-MONAKA」と、NVIDIAのGPUです。

- NVIDIAのGPU: AIの学習や計算処理(推論)において、世界中のデータセンターで圧倒的なシェアを誇る、まさにAI時代の「王様」です。

- 富士通のCPU「FUJITSU-MONAKA」: スーパーコンピュータ「富岳」で培った世界最先端の技術を活かした、高性能でありながら、極めて消費電力が少ない(省電力)のが最大の特徴です。

AIの計算には膨大な電力を消費するため、データセンターの運用コストや環境負荷が世界的な課題となっています。

そこで、AI計算の主役であるNVIDIAの強力なGPUと、それを支える頭脳として富士通の省電力なCPUを組み合わせることで、「超高性能なのに、電気代は安い」という、非常に効率的で競争力の高いAIコンピューティング基盤を構築できるのです。

これが、富士通がNVIDIAに貢献できる最大の価値であり、この協業が「夢のタッグ」と呼ばれる理由です。

ポイント3:業績へのインパクトは?

「この協業で、富士通はどれくらい儲かるの?」という点が気になりますよね。

現時点で「この協業によって、来期の売上が〇〇億円増えます」といった具体的な数字が示されているわけではありません。

しかし、そのポテンシャルは計り知れないものがあります。世界のAI市場は、今後も爆発的な成長が見込まれています。

この巨大市場において、AIのプラットフォームをNVIDIAと共に提供できるようになれば、中長期的に富士通の収益を大きく押し上げる可能性は十分にあります。

今回の協業は、富士通が単なるITサービス企業から、AI時代の基盤を支えるキープレイヤーへと進化するための、非常に重要な一歩と言えるでしょう。

これまでの上昇トレンドも成長への期待の表れ

実は、今回の急騰以前から、富士通の株価は上昇基調にありました。

上記の株価チャートを見ると、2025年の春先から右肩上がりのトレンドを形成していることが分かります。

この背景には、以下などがあります。

- DX事業への注力と収益性改善: 前述の通り、事業の選択と集中を進め、収益性の高いDX関連ビジネスが着実に成長していること。

- 株主還元の強化: 安定した配当や自社株買いなど、株主への還元姿勢を強めていること。

- 日本株市場全体の好調: 海外からの投資資金流入など、日本株全体が評価される流れ。

つまり、市場は以前から富士通の「変革」と「成長性」を評価し始めていたのです。

そして今回のNVIDIAとの協業発表が、その期待を確信へと変え、株価を一段と押し上げる起爆剤となりました。

2. 富士通ってどんな会社?

ここからは、富士通がどのような会社なのか、基本からおさらいしましょう。

富士通は、日本を代表する総合ITベンダーであり、その事業領域は多岐にわたります。

かつてはパソコンや携帯電話、家電製品なども手掛けていたため、そちらのイメージが強い方もいらっしゃるかもしれません。

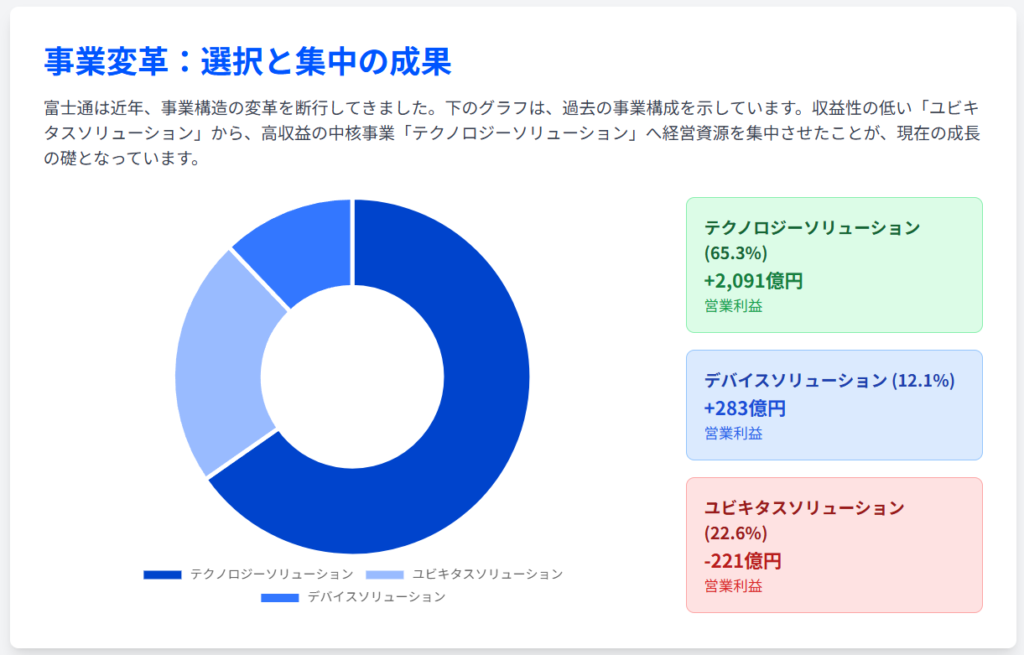

しかし、現在の富士通は事業構造を大きく変革し、法人向けのITサービスやソフトウェア開発、いわゆるDX(デジタルトランスフォーメATION)支援を事業の核としています。

具体的には、以下のような事業を展開しています。

- テクノロジーソリューション: 官公庁や金融、医療、製造業など、様々な業界の顧客に対して、コンサルティングからシステム開発、運用・保守までを一貫して提供。企業の課題をITの力で解決する、まさに富士通の中核事業です。

- デバイスソリューション: スマートフォンや自動車、データセンターなどに搭載される高性能な半導体の開発・製造。

- その他: 理化学研究所と共同開発したスーパーコンピュータ「富岳」に代表されるような、最先端のコンピューティング技術の研究開発。

近年は不採算事業からの撤退を進める一方、クラウドやAI、データ分析といった成長分野に経営資源を集中投下しており、「守り」から「攻め」の経営へと大きく舵を切っているのが特徴です。

今回のニュースも、この成長戦略の一環と位置づけられます。

参照:https://global.fujitsu/ja-jp/about/our-business

3. 今後の株価を考察!買いか、待ちか?

ここからは、今後の富士通の株価がどうなっていくのか、具体的なデータをもとに分析していきます。

ファンダメンタル分析

ファンダメンタル分析とは、企業の業績や財務状況といった「実力」から、株価の妥当性を判断する手法です。

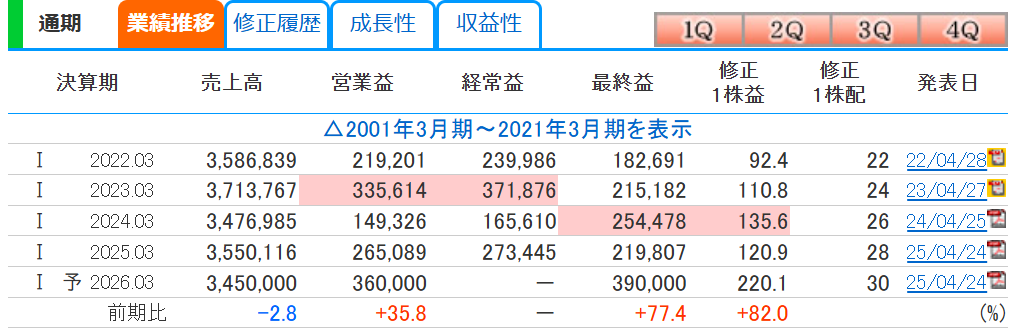

上の業績データを見ると、以下の点が読み取れます。

- 2024年3月期は、事業再編の影響などで一時的に営業利益が落ち込んでいますが、最終利益は確保しています。

- 2025年3月期では、売上・利益ともに回復基調です。

- 2026年3月期(会社予想)では、営業利益が3600億円、最終利益が3900億円と、大幅な増益を見込んでいます。特に最終利益は前期比+77.4%と驚異的な伸びです。

この力強い業績回復・成長予想が、現在の株価を根底で支えています。

株価の割安性を示す指標であるPER(株価収益率)は、2025年10月3日の終値(3,523円)と2026年3月期の予想1株利益(220.1円)で計算すると、約16倍となります。

日経平均の平均PERが16倍程度であることを考えると、今後の成長性を加味すれば、まだ割高感はない水準と言えるかもしれません。

結論として、ファンダメンタルズの観点からは、力強い業績予想に裏付けられており、NVIDIAとの協業による将来的な上乗せ期待も大きいため、株価にはポジティブな材料が多いと言えます。

テクニカル分析

テクニカル分析は、過去の株価の動き(チャート)から、将来の値動きを予測する手法です。

再度、株価チャートを見てみましょう。

- 大陽線と大商い:

- 10月3日のチャートは、長く、実体の大きい陽線(始値より終値が大幅に高い)となっています。

- さらに、普段の数倍の出来高(売買された株数)を記録しており、これは「非常に強い買いのエネルギー」を示しています。

- 移動平均線:

- 株価のトレンドを示す移動平均線を見ると、短期線(5日)が中期線(25日)を割って下降トレンドになっていました。

- しかし、このニュースで長期線(75日)上で反発し、上昇トレンドに戻る押し目買いポイントとなっているかもしれません。

- 前回の押し目として7月中旬でも長期線(75日)上で反発しているので下値は強そうに思えます。

- 上値と下値の目処:

- 上値(レジスタンス):

- まず意識されるのは、短期線(5日)である3600円までいくかが注目でしょう。

- 次に直近の高値である9月12日の3,814円です。ここを明確に突破できれば、心理的な節目である4,000円を目指す展開も期待されます。

- 下値(サポート):

- 万が一調整する場面があれば、長期のトレンドを示す75日移動平均線(約3,470円前後)や、今回の急騰の起点となった窓(10月2日終値と3日始値の間の空間)を埋める3,400円前後がサポートラインとして機能すると考えられます。

- これまでの株価の推移を見ると下値はしっかり支えられているので下がっても買いタイミングだと思います。

- 上値(レジスタンス):

テクニカル的には、明確な上昇シグナルが点灯しており、トレンドに乗る順張りの戦略が有効な局面と言えるでしょう。

参照:https://kabutan.jp/stock/chart?code=6702

4. まとめ

最後に、この記事のポイントをまとめます。

- 株価急騰の理由: 2025年10月3日、米NVIDIAとの戦略的協業拡大が発表されたことが最大の要因。

- 協業の核心: 富士通の強みである「省電力CPU技術」と、NVIDIAの「高性能GPU」を組み合わせ、競争力の高いAIインフラを共同開発・提供すること。

- ファンダメンタル: 2026年3月期に向けて大幅な増益予想が出ており、業績面での裏付けはしっかりしている。

- テクニカル: チャートは出来高を伴う大陽線を形成し、移動平均線も上向き。強い上昇トレンドの開始を示唆している。

以上の点から、富士通の株価は、短期的な材料だけでなく、中長期的な成長ストーリーへの期待によって力強く上昇していることが分かります。

AIという巨大な成長分野において、世界的なキープレイヤーであるNVIDIAとの協業を深化させたことは、富士通の将来にとって非常に大きな意味を持ちます。

もちろん、株式市場に絶対はありませんが、今後の動向から目が離せない、注目の銘柄であることは間違いないでしょう!

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/