2025年5月28日に4,030円の高値を付けて以降、タマホーム(証券コード:1419)の株価は急落し、多くの投資家がその動向を固唾をのんで見守っています。

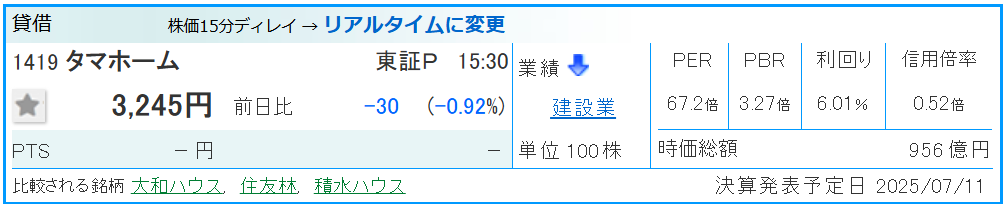

株価が下落し続ける一方で、配当利回りは6.01%という非常に魅力的な水準に達しており、一見すると絶好の買い場に見えるかもしれません。

しかし、この状況は「高配当の優良株が割安で放置されている」のか、それとも「将来の減配やさらなる株価下落を示唆する危険な『バリュートラップ(割安の罠)』」なのか、慎重な見極めが求められます。

本レポートでは、金融アナリストの視点から、タマホームの株価下落の根本原因を多角的に解き明かし、ファンダメンタルズとテクニカルの両面から今後の株価動向を徹底的に分析します!

1. タマホーム(1419)とは?

タマホーム株式会社は、1998年に設立された日本の大手住宅メーカーです。

特に、木造軸組在来工法による低価格帯の注文住宅でその名を馳せ、「より良いものをより安く提供することにより社会に奉仕する」という経営理念を掲げています 。

同社のビジネスモデルは、主に以下のセグメントで構成されています。

- 中核事業(住宅事業):

- 売上の大半を占めるのが注文住宅の建築請負です。

- ベストセラー商品である「大安心の家」シリーズをはじめ、多様な商品ラインナップを展開しています。

- 同社の競争力の源泉は、木材の直接仕入れルートの構築、施工管理の徹底的な効率化、住宅設備の大量発注といった手法により高品質ながらも低価格な住宅提供を実現する独自の生産体制にあります 。

- 多角化事業(不動産事業、金融事業など):

- 注文住宅事業で培ったノウハウを活かし、事業の多角化も進めています。

- これには、土地を持たない顧客層をターゲットにした戸建分譲住宅事業、マンションの企画・開発・販売、既存住宅のリフォーム事業、そして住宅購入者に向けた火災保険などを取り扱う金融事業が含まれます 。

この「良質低価格」戦略により、タマホームは住宅市場で確固たる地位を築きました。

しかし、このビジネスモデルは原材料価格や金利といった外部環境の変動に特に敏感であり、現在の経営課題を理解する上で重要な背景となります。

2. なぜタマホームの株価が下落しているのか?

タマホームの株価が2025年5月下旬から下落基調を強めている背景には、単一ではなく複数の根深い要因が存在します。

その最大の引き金となったのは、投資家の信頼を根底から揺るがす衝撃的な業績予想の下方修正でした。

業績予想の大幅下方修正という「触媒」

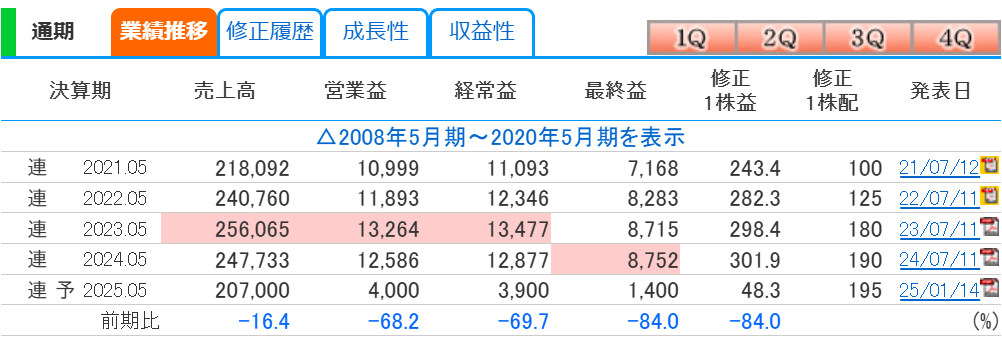

株価急落の直接的な原因は、2025年1月14日に発表された2025年5月期の連結業績予想の大幅な下方修正です 。この発表は市場に深刻な衝撃を与えました。

提供された業績推移データに基づくと、その内容は以下の通りです。

- 売上高: 当初予想の2,350億円から2,070億円へ引き下げ(前期比16.4%減)

- 営業利益: 当初予想の137億円から40億円へ引き下げ(前期比68.2%減)

- 経常利益: 当初予想の138億円から39億円へ引き下げ(前期比69.7%減)

- 最終利益: 当初予想の92億円から14億円へ引き下げ(前期比84.0%減)

この修正は、単なる「未達」というレベルを遥かに超えています。

特に利益項目が7割から8割以上も吹き飛ぶという予測は、事業環境が当初の想定よりも劇的に悪化していることを示しています。

株式市場は将来の期待を織り込んで価格を形成するため、2024年7月時点の成長期待から一転して深刻な減益見通しが示されたことで、投資家の期待は完全に裏切られました。

さらに、中期経営計画の目標値も引き下げられており、この問題が短期的なものではないとの認識が市場に広がりました 。

配当権利落ちの影響

5/29は5月決算期末の権利落ち日となっており、処分売りの動きが強まる状況となっているもようだ。

同社は5月末一括配当で、前日終値ベースでの配当利回りは4.9%の高水準であったため、配当権利落ちの影響が相対的に強いようだ。

権利落ち日前は高配当銘柄として下降修正していても株価は上昇し続けていましたが、権利落ち日以降は銘柄としての魅力が無くなり下落が現在も続いている形だと思えます。

参照:https://kabutan.jp/stock/news?code=1419&b=n202505290755

3. 今後の株価を徹底分析:ファンダメンタルとテクニカル両面からの考察

タマホームの株価が今後どのような軌跡を辿るのか。ここでは、企業の価値を測るファンダメンタル分析と、市場心理を映すテクニカル分析の両面から、その将来性を深く考察します。

3.1. ファンダメンタル分析

ファンダメンタルズ(企業の基礎的条件)の観点からは、現在のタマホームは複数の深刻な警告サインを発しています。

A) 収益性と財務の悪化

まず、収益性の劇的な悪化は明白です。2023年5月期には132億円あった営業利益が、2025年5月期の会社予想では40億円へと3分の1以下に落ち込む見通しです。

これは、前述のコスト増と需要減のダブルパンチが利益を直撃していることを示しています。

さらに深刻なのは、財務体質の悪化です。

企業の安定性を示す自己資本比率は、2024年5月期の42.7%から、直近のデータ(2024年6月2日時点の速報値)では29.0%へと急低下しています。

これは、利益の減少(純資産の減少)と、運転資金などを賄うための借入金増加(負債の増加)が同時に進行していることを意味します。

有利子負債倍率も0.24倍から0.70倍へと上昇しており、財務リスクが高まっていることは明らかです。

詳細な決算短信を見ると、この傾向はより鮮明になります。

売上が伸び悩む中で、建設途中の物件(未成工事支出金や仕掛販売用不動産といった棚卸資産)は積み上がっており、それをファイナンスするために有利子負債を増やさざるを得ないという、キャッシュフローの苦しい状況がうかがえます。

自己資本比率の低下は、将来のさらなる経営環境悪化に対する耐性を削ぐものであり、長期投資家にとっては重大な懸念材料です。

B) 配当の罠:持続不可能な高利回りの危険性

現在の株価で6.01%という高配当利回りは、一見すると非常に魅力的です。

しかし、その中身を精査すると、これが典型的な「配当の罠(バリュートラップ)」であることがわかります。

企業の配当の持続可能性を測る重要な指標に「配当性向」があります。

タマホームのデータで計算してみましょう。

- 2025年5月期 会社予想1株当たり配当金: 195円

- 2025年5月期 会社予想1株当たり当期純利益 (EPS): 48.3円

これを用いて配当性向を算出すると、 配当性向=48.3円195円×100≈403.7%

となります。

配当性向403.7%というのは、その年に稼いだ利益の4倍以上もの金額を配当として支払うことを意味します。

これは明らかに持続不可能です。企業は利益の中から配当を支払うのが原則であり、利益を大幅に超える配当を続けることはできません。

業績が大幅に悪化する中で配当予想を据え置いた経営判断 は、短期的な株価維持を優先した結果かもしれませんが、資本政策としては極めて疑問符が付きます。

市場はこの配当が維持できないことを見越しており、将来の「減配」リスクを株価に織り込んでいると考えるのが自然です。

したがって、現在の高利回りを当てにした投資は、極めて高いリスクを伴います。

C) 割高な株価評価:競合他社との比較

株価が大きく下落したからといって、その銘柄が「割安」になったとは限りません。重要なのは、同業他社と比較した相対的な株価水準です。

現在のタマホームのPBR(株価純資産倍率)は3.27倍、PER(株価収益率)は67.2倍です。PBRは企業の純資産に対して株価が何倍かを示す指標で、一般的に1倍が解散価値とされます。

一方で、住宅業界の主要な競合他社のPBRを見てみると、大和ハウス工業が1.17倍 、積水ハウスが1.04倍 、住友林業が0.99倍 と、いずれも1倍前後の水準で取引されています。

タマホームのPBRは、これらの安定した大手企業の3倍以上という、極めて割高な評価を受けていることがわかります。

この高い評価は、かつてタマホームが高成長企業であった頃の名残かもしれません。しかし、利益が激減し、成長神話が崩れた現在、この割高な評価を正当化する根拠は見当たりません。

市場が合理的に動くならば、タマホームの株価は、業界標準に近いPBR水準(例えば1.0倍~1.5倍)までさらに下落する圧力を受け続ける可能性があります。

表2:住宅業界 競合他社との株価指標比較

| 項目 | タマホーム (1419) | 大和ハウス (1925) | 積水ハウス (1928) | 住友林業 (1911) |

| 株価 (2025/06/20時点) | 3,245 円 | 4,936 円 | 3,021 円 | 4,243 円 |

| PER (会社予想) | 67.2 倍 | 11.2 倍 | 8.4 倍 | 7.1 倍 |

| PBR (実績) | 3.27 倍 | 1.17 倍 | 1.04 倍 | 0.99 倍 |

| 配当利回り | 6.01 % | 3.34 % | 4.77 % | 4.30 % |

3.2. テクニカル分析:チャートが示す下値目途と反発の条件

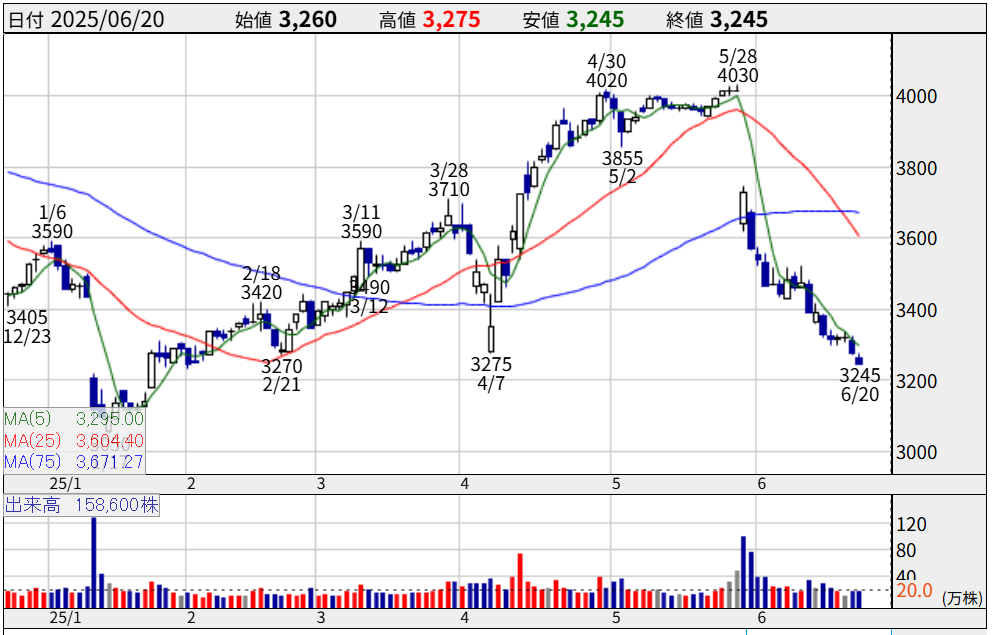

日足チャートは、現在のタマホーム株が極めて弱い状況にあることを明確に示しています。

A) 下降トレンドの確認

- トレンド:

- 5月28日の高値4,030円を起点に、典型的な下降トレンドを形成しています。

- 高値と安値が共に切り下がる形が続いており、売り圧力が非常に強い状態です。

- 移動平均線:

- 株価は短期(5日・緑)、中期(25日・赤)、長期(75日・青)の全ての移動平均線を下回って推移しています。

- これは、どの時間軸で見ても相場が弱いことを示唆しており、これらの移動平均線は今後、株価が反発しようとした際の強力な「上値抵抗線」として機能します。

- デッドクロス:

- チャート上で最も注目すべきは、中期線(25日線)が長期線(75日線)を上から下に突き抜けようとしている点です。

- これは「デッドクロス」と呼ばれる非常に有名な売りのシグナルであり、本格的な下降トレンドの始まりを示すとされています。

- 出来高:

- 下落局面で出来高が急増している日が見受けられます。

- これは、多くの投資家が強い意志をもって売却していることを意味し、下降トレンドの信憑性を高めています。

B) 今後のシナリオと下値目途

- 弱気シナリオ(メインシナリオ):

- 現在のテクニカル指標を考慮すると、さらなる下落が最も可能性の高いシナリオです。

- デッドクロスの形成後、まず意識されるのは3,000円という心理的な節目です。

- また、前回の安値である2025/1/17につけた3050円も意識されます。

- 逆を言えば、3000円が底値と意識されることもできます!

- 強気シナリオ(可能性は低い):

- 株価が反発に転じるためには、まず短期の5日線と25日線を明確に上抜ける必要があります。

- しかし、本格的なトレンド転換と見なされるには、長期の75日線(現在3,670円付近)を回復し、さらに直近高値である4,030円の抵抗帯を突破することが絶対条件となります。

- 現在のファンダメンタルズの悪化を考えると、これを達成するには、市場の予想を劇的に覆すようなポジティブ・サプライズ(例えば、業績のV字回復を示す新たな見通しの発表など)が必要であり、そのハードルは極めて高いと言わざるを得ません。

参照:https://kabutan.jp/stock/chart?code=1419

4. 結論:タマホームへの投資判断は「待ち」。高リスクな「罠」を回避せよ

本レポートでの多角的な分析を通じて、タマホームが現在直面している厳しい現実が明らかになりました。

結論として、同社への投資は現時点では推奨できず、慎重に「待つ」べきであると判断します。

分析結果を要約すると、以下の5つのネガティブ要因が挙げられます。

- ファンダメンタルズの崩壊:

- コスト増と需要減のダブルパンチにより、中核事業の収益性が急激に悪化。利益は大幅な減少見込みです。

- 財務体質の悪化:

- 利益減少と借入金増加により、自己資本比率が低下。財務的な安定性が損なわれつつあります。

- 危険な「配当の罠」:

- 6%超の利回りは、利益の4倍以上を支払う計算となる持続不可能な計画に基づいています。将来の減配リスクは極めて高く、利回りに惹かれて投資するのは危険です。

- 割高な株価評価:

- 大幅に下落した後でさえ、PBRは競合他社の3倍以上という割高な水準にあり、さらなる下値余地が存在します。

- 明確な下降トレンド:

- テクニカルチャートは「デッドクロス」形成間近という典型的な売りシグナルを示しており、トレンド転換の兆しは見えません。

これらの点を総合的に勘案すると、現在のタマホーム株は「お買い得な高配当株」ではなく、典型的な「バリュートラップ」である可能性が非常に高いと言えます。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/