トヨタ自動車(7203)の分析まとめ

・世界首位級の自動車メーカー

・ここ10年くらい販売台数は伸びているわけではない(横ばい)

・円安が落ち着いてきて売上高が伸び悩む可能性あり

→現在トヨタ株を買うのは控えた方が良いかも

・好材料な報道があるが、まだ業績の先行きが不透明なので株価は上がりずらい※2025/1/9追記

トヨタ自動車(7203)銘柄情報

それではトヨタ自動車(7203)の情報を見ていきましょう!

トヨタ自動車(7203)の事業内容

世界首位級の自動車メーカー!

トヨタ自動車は、乗用車から商用車、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、電気自動車(BEV)、燃料電池車(FCEV)まで、多岐にわたる車種を提供しています。

国内シェアは3割超であり、傘下に日野、ダイハツ。SUBARU、マツダ、スズキと提携をしています。

セクター別売上高

参照:https://global.toyota/jp/ir/finance/

自動車事業が9割

トヨタ自動車は言わずと知れた自動車企業で自動車事業メインで日本の経済を引っ張っていますね。

トヨタ自動車は、大きく分けて以下の3つの事業を展開していますが、自動車事業以外はおまけ程度だと感じます。

・自動車事業…自動車とその関連部品・用品の設計・製造・販売

・金融事業…金融、車両のリース事業

・その他の事業…IT事業、住宅事業、マリン事業、バイオ事業など

最近では、特に電動車の販売が好調であり、2024年4-6月期の電動車販売台数は前年比123.9%増加しています。また、未来のモビリティに向けた「CASE」(Connected, Autonomous, Shared, Electric)の技術革新にも積極的に取り組んでいます。

地域別売上高

参照:https://global.toyota/jp/ir/finance/

全世界に偏りなく販売

日本国内だけでなく、海外26の地域に工場があり、全世界に自動車を販売し、売上高を高めています。

しかしながら、日本での販売台数はここ数年横ばい続きになっており、日本での売上高の更新は期待できないのかなと思います。

海外ではコロナショック後、回復基調で販売台数を伸ばしていますが、コロナ前に戻った感じなので今後販売台数が伸びてくるかがカギだと思います。

トヨタ自動車(7203)の業績

売上収益の推移

売上は好調・収益は回復中!

2025年3月期第1四半期では、営業収益が前年同期比+12,910億円(+12.2%)の118,378億円、営業利益は+1,875億円増加の13,084億円となりました。

為替の追い風や原価改善が増益に寄与しています。特に北米市場での販売が堅調であり、トヨタ・レクサスの販売台数も増加傾向にあります。

これまでの業績としては、リーマンショックの時に赤字を出しましたがその後回復し、コロナショックでも耐えて売上高を伸ばしています。

しかし、これまでの円安効果で伸ばしている部分も大きくあるので円安が収まったときに売上高が落ちていくのであれば将来には期待が出来ないと判断されます。

販売台数の推移

また、世界の自動車の販売台数も上記の画像を見ると、ここ10年くらい販売台数は伸びているわけではありません。(それはそれで凄いですが笑)

特に、トヨタは経済的に成長している中国やインドでうまくやれていないところがあります。

電気自動車の登場

自動車業界では、環境問題に伴い電気自動車の売買が推進されています。

アメリカでは、バイデン大統領が2021年8月5日に「2030年までにアメリカ国内で販売する新車の50%以上を電動化する」という大統領令に署名し、政策が進められています。

その中でトヨタはハイブリッド車と電気自動車のどっちつかずで、電気自動車に上手く振り切れていません。

その間にテスラやBYDなどのEVが台頭してきて顧客を取られている状況になっています。

しかし!

中国企業が政府の後押しを受けて大量にEVを生産することでどんどん安く作れるようになり、競争力を高めてきたことの想定外の出来事やEVが環境に実は良くはないことが知れ渡るようになってきています。

また、欧州メーカーのEV大失速で窮地に陥ったフォルクスワーゲンはドイツ国内の工場閉鎖を検討していると発表。メルセデス・ベンツも’30年までに新車販売のすべてをEV化する計画をすでに撤回しています。

参照:https://news.yahoo.co.jp/articles/09cea1d7872fb3cf7f7542b4b7c8ea5d62590b3d

こういったことが現在起きており、電気自動車が今後主流になってくるかは不透明な状況です。

そのため、現在トヨタに投資するタイミングではないのかなと思います。

今後、販売台数が伸びる出来事があったり、経営方針を変えたりして利益率を上げてきた場合は買いだと思います。

トヨタ自動車(7203)の財務状況

財務状況は少し注意だが問題はない

トヨタ自動車には約30兆円の負債があります。理由としては、この借金のほとんどが金融事業で発生した借金です。

先程トヨタは金融事業も行っていると書きましたが、トヨタは借金したお金をまた他者に貸しています。いわば銀行のようなことをしているので債務割合が高くなっているだけです。

そのため、自己資本比率も低く見えている状況になっております。

直近のROE・ROAは安定

ROEは8%以上が目安、ROAは5%以上が一般的な目安となりますが、トヨタ自動車は問題はない数値となっています。

トヨタ自動車(7203)の株価

株価:2,568円

PER:9.5倍

PBR:0.94倍

配当金:75円(年)

配当利回り:1.98%

配当性向:20.4%

時価総額:40兆5,615億円

※2024/10/8のデータ

株価急落中!

上記はトヨタ自動車(7203)の月足のチャートとなります。

円安効果により、2020年から株価を伸ばしていましたが、円安が落ちついてきたこともあり、株価が急落しています。

今後は円安が落ち着いてきたら株価は2020年以前のように安定してくるのかなと思います。

テクニカル分析的には2000円付近が着地点な気もします。

しかし、次の決算で売上高や販売台数が注目ポイントとなり、減少した場合投資家には悪印象のため下がる可能性も多くあります。

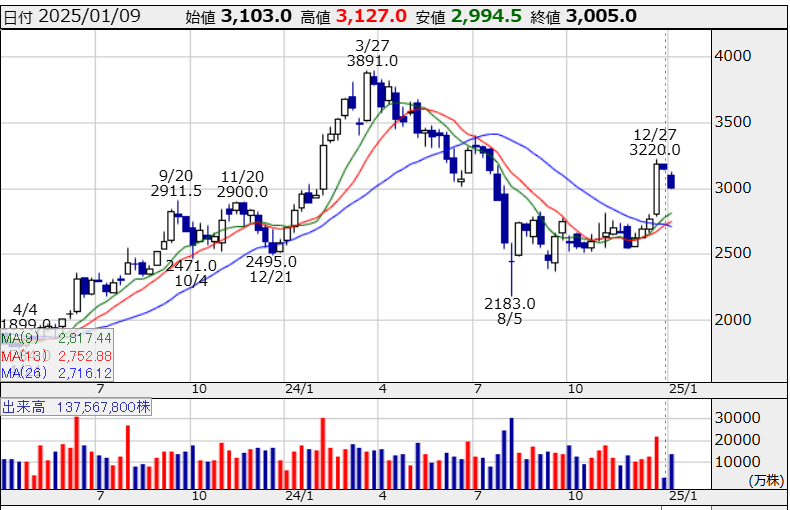

2025年1月9日追記

いくつかトヨタ自動車について報道があるので今後の株価についても分析しようと思います!

トヨタ自動車、ROE20%目標報道が伝わる

25年3月期ROEの市場予想は11%程度が見込まれているが、事業モデルの革新や株主還元の積極化で水準を引き上げ、市場評価の向上につなげていく方針のもよう。達成時期は明らかにしていないが、30年前後を想定しているとみられるようだ。

※2024年12月25日

トヨタ自動車、エヌビディアが次世代自動運転車の開発協業と発表

エヌビディアが米国時間6日、トヨタとドイツの自動車部品メーカーのコンチネンタル、米スタートアップのオーロラが、次世代の自動運転車の市場投入に向けたパートナーとして、「グローイング・リスト」に加わることとなったと発表した。トヨタはエヌビディア製品をもとに車両開発を進めるという。

※2025年01月07日

年末年始にかけて上記のような好材料が投下されて、日産自動車とホンダ自動車の経営統合なども含めて自動車産業は現在の市場ではトレンドとなっています。

チャートの方でも下降トレンドが終わり上昇トレンドに転換していく流れとなっていますが、本当に上昇トレンドに返り咲くのでしょうか?

結論、私的には株価3000円付近で落ち着くのではないかと思います。

理由は、ROEの目標やエヌビディアとの開発協業にしてもまだ業績の先行きが不透明なので株価は上がりずらい野ではないかと考えます。

そのため、一時的には報道などを受けて株価は上がるのですが、今後材料がなくなるのであれば確信してトヨタ株を買える人は少なく、3000円付近で横ばいになると思います。

逆にこれまでの下降トレンドで2500円は底堅いことが分かったので、株価が2500円まで落ちるのであればそこがエントリーチャンスの可能性もあります。

トヨタ自動車(7203)の配当金の推移

連続増配

トヨタの2024年3月期における普通株式1株当たりの配当金は75円であり、安定した配当政策を維持しています。配当利回りは約2%で、投資家にとっても魅力的な水準です。

また、配当性向は過去の利益成長に応じて緩やかに上昇しており、今後も安定した配当が期待されます。

まとめ

トヨタ株は安定した高配当銘柄。

トヨタ自動車は今後伸びていくかの先行きは不安なのですが、強固な売上高や収益はあるので安定はしていくと思います。

そのため、「とりあえずトヨタ株買っとけばOK」とまでは言いませんが、長期で配当金目当てで保有したい株としてはめちゃくちゃありだと思うので、現在の下げが落ち着いたら買い増していくのが賢いと思います。

逆にトヨタ自動車の成長を期待してや株についてよくわからないから世界的に有名なトヨタ株を買っておこうといった考えでは、今トヨタに投資するのはナシだと思います。

また、銘柄選択の方法(スクリーニング)や株についての記事も書いているので参考にしていただければ!

https://blog-hero.com/

以上